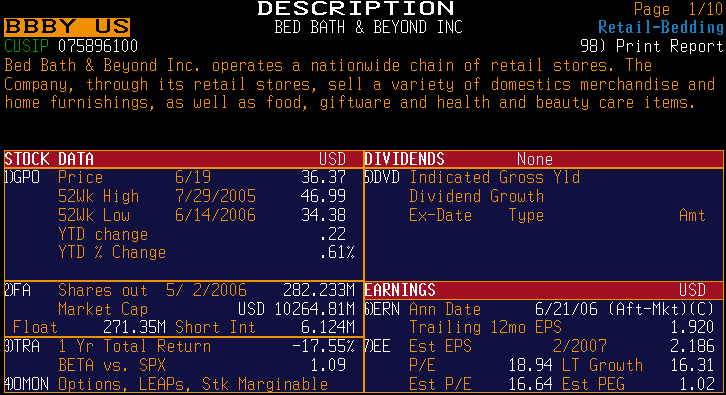

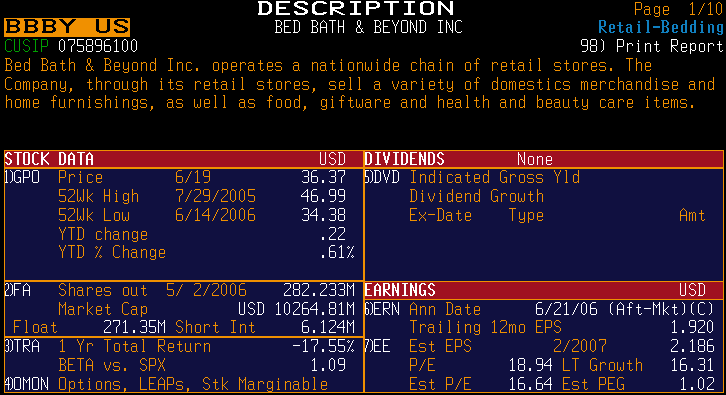

O negócio é a venda a retalho de mobília, merchandise doméstico, produtos de beleza e saúde, etc... A empresa é superiormente gerida e bastante competitiva, geradora de fortes cash-flows. A dívida de longo prazo é zero. O potencial de abertura de lojas é grande e a expansão para outros conceitos de loja também. As estimativas de resultados apontam para um crescimento nos próximos 5 anos na ordem dos 15%. O retorno ao accionista através de programas de recompra de acções é também bastante apetecível, para além do sinal de confiança que a administração transmite ao mercado. Um abrandamento no mercado imobiliário pode eventualmente abrandar o crescimento das vendas.

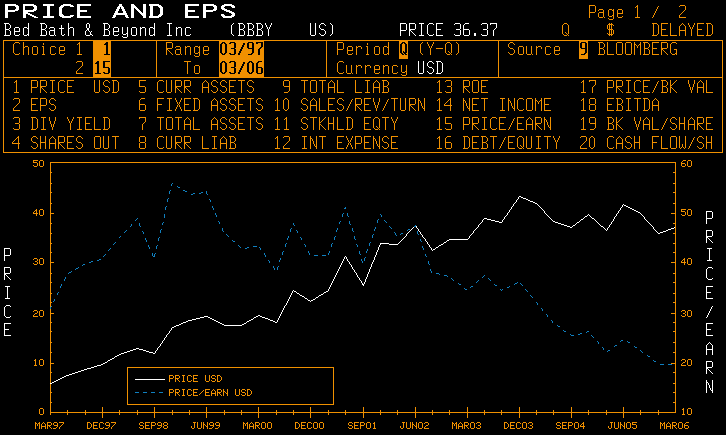

Já sigo esta empresa à dois anos. Mas só entraria neste negócio de eleição ao preço certo. Julgo a zona de entrada que transmitiria uma margem de segurança suficiente será abaixo dos 35$.

A acção encontração com múltiplos em mínimos históricos e a cotação em cima do suporte dos 35$.

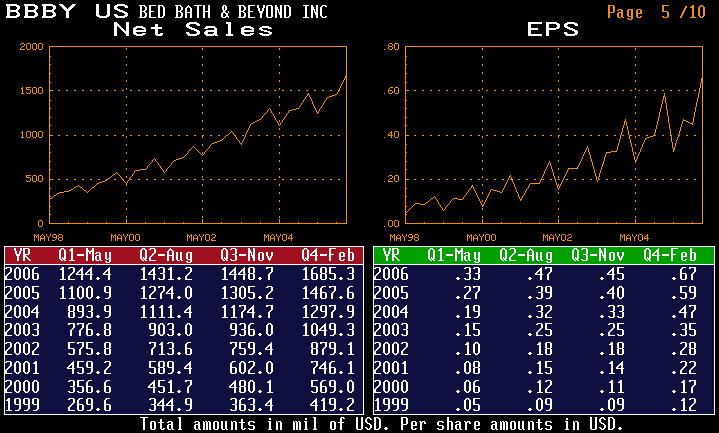

Ficam alguns dados descritivos do negócio bem como um gráfico com a correspondente análise técnica.

{kind=link}