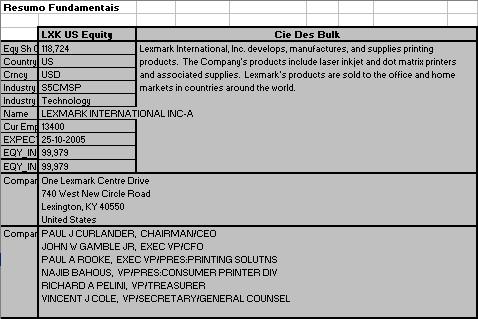

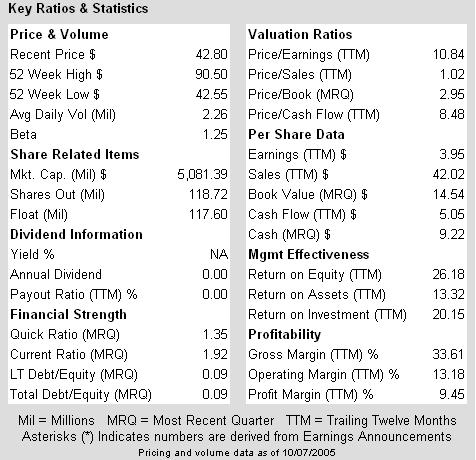

A Lexmark possui um historial de resultados muito bom como podem comprovar os dados fundamentais abaixo. Por outro lado, só este ano já caiu quase 50%! Os múltiplos encontram-se em níveis historicamente baixos.

Neste momento tenho uma posição de $3000 mas vou reforçar.

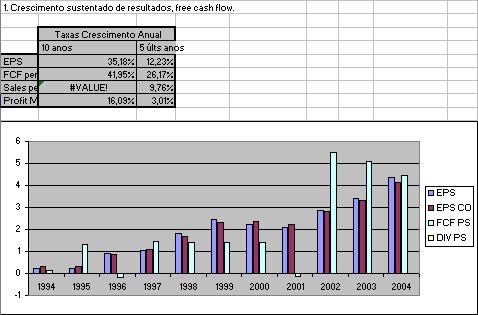

Ficam os dados fundamentais, os gráficos, uma avalição do seu valor intrínseco recorrendo ao modelo dos free cash flows descontados e os movimento efectuados até hoje.

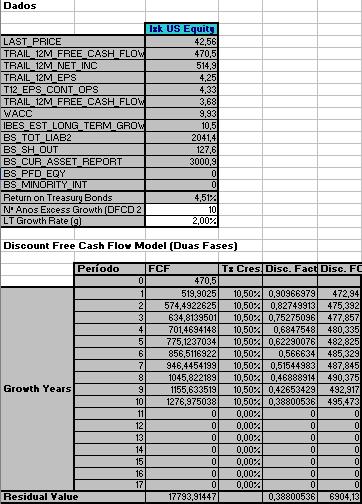

Avaliação do Valor Íntrinseco da Lexmark assumindo um custo do capital de 9.93% e uma LT Growth Rate de 10.5% durante 10 anos.

Através deste método podemos concluir que cada acção da Lexmark vale $99.57, ou seja, 133.95% acima do preço actual!

Ficam os movimentos no título: