sábado, janeiro 31, 2009

terça-feira, janeiro 20, 2009

A Oportunidade Actual de Investimento

Por todo mundo têm sido implementadas medidas de estímulo à economia sem precedentes na história, sob a forma de pacotes financeiros e fiscais, cortes de taxas de juro para níveis mínimos históricos por parte dos bancos centrais e injecções de liquidez no sistema financeiro mundial. Estas medidas demoram alguns meses a terem efeito nos indicadores macroeconómicos e a devolverem a confiança a consumidores, investidores, empresários e demais agentes económicos.

Não obstante, esta é uma das melhores ocasiões de investimento das últimas décadas e deverá produzir retornos substanciais para quem aproveitar as oportunidades, tiver paciência e esperar pelo dissipar do medo. Algumas observações sobre o mercado americano poderão elucidar e colocar em perspectiva o momento extremo que se vive nos mercados mundiais e que deverão ser indícios de um mercado substancialmente subavaliado:

Esperamos, também, que a tomada de posse de hoje do novo presidente americano Barack Obama, seja mais um dos factores de estímulo da confiança dos investidores.

Não obstante, esta é uma das melhores ocasiões de investimento das últimas décadas e deverá produzir retornos substanciais para quem aproveitar as oportunidades, tiver paciência e esperar pelo dissipar do medo. Algumas observações sobre o mercado americano poderão elucidar e colocar em perspectiva o momento extremo que se vive nos mercados mundiais e que deverão ser indícios de um mercado substancialmente subavaliado:

- A taxa de dividendos (dividendos das empresas a dividir pela sua capitalização bolsista) do S&P500, maior índice accionista dos Estados Unidos da América, já ultrapassa a taxa de juro das obrigações do estado a 10 anos, o que significa que investir em acções produz, em dividendos, um retorno maior que o investimento em obrigações do estado, apesar de existir a probabilidade de os dividendos e o capital investido apreciarem no longo prazo. Esta análise não leva ainda em conta a remuneração do accionista por intermédio de programas de recompra de acções que nos últimos anos tem ganho cada vez maior destaque.

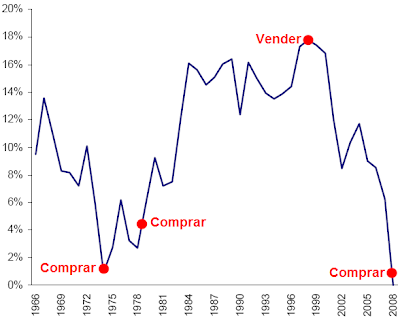

- O retorno das acções de maior capitalização nos últimos 10 anos é, neste momento, negativo – algo que ocorreu unicamente em duas outras ocasiões, em 1938 e em 1939. Este dado indica que os retornos das acções foram severamente punidos nos últimos anos, sendo indício de um mercado bastante subavaliado.

- O índice de volatilidade do S&P500, o VIX, atingiu o seu valor máximo em Novembro do ano passado, demonstrando os movimentos extremos que têm sucedido no mercado. Por exemplo, em 2008 tivemos 18 sessões com o S&P500 a fazer variações superiores a 5%. Entre 1956 e 2007, só encontramos 17 ocasiões em que isso sucedeu. Estes são indicadores da enorme incerteza que existe no mercado e do medo que se encontra instalado.

- A desvalorização dos activos deu origem, igualmente, ao ciclo vicioso da desalavacagem de activos causada por sucessivas vendas de acções, obrigações ou futuros por parte de institucionais e particulares, para cumprimento de margin calls.

- O montante de dinheiro colocado de lado por particulares subiu para um valor superior ao valor total da capitalização das acções americanas. Investidores institucionais também continuam a deter largas reservas de dinheiro nos fundos que gerem apesar de reconhecerem o mercado de acções como muito subavaliado.

- As compras de acções por parte das administrações e directores das empresas aumentaram muito, sinalizando boas oportunidades que muitos negócios saudáveis e estáveis estão a proporcionar.

- Grandes investidores em valor, como Warren Buffett, já fizeram elevadas compras de acções neste ambiente.

Warren Buffett, o melhor investidor e homem mais rico do mundo, escreveu, a 17 Outubro, no New York Times um artigo intitulado “Buy American. I Am.” Nele, Buffett explica que este é um óptimo momento para investir relembrando um dos seus lemas de investimento: “Ter medo quando os outros são gananciosos e ser ganancioso quando os outros têm medo”. Explica que não sabe quando o mercado vai recuperar mas que provavelmente será antes de o sentimento e a performance da economia se alterarem. “No longo prazo as notícias para o mercado de acções serão boas”. As acções, com grande certeza, terão melhor desempenho do que o dinheiro ou aplicações próximas de dinheiro, e provavelmente com grande destaque. Warren Buffett apenas em três ocasiões anteriores fez artigos semelhantes declarando expressamente uma opinião sobre o mercado. Em todas essas ocasiões demonstrou, a prazo, estar correcto.

- O índice de volatilidade do S&P500, o VIX, atingiu o seu valor máximo em Novembro do ano passado, demonstrando os movimentos extremos que têm sucedido no mercado. Por exemplo, em 2008 tivemos 18 sessões com o S&P500 a fazer variações superiores a 5%. Entre 1956 e 2007, só encontramos 17 ocasiões em que isso sucedeu. Estes são indicadores da enorme incerteza que existe no mercado e do medo que se encontra instalado.

- A desvalorização dos activos deu origem, igualmente, ao ciclo vicioso da desalavacagem de activos causada por sucessivas vendas de acções, obrigações ou futuros por parte de institucionais e particulares, para cumprimento de margin calls.

- O montante de dinheiro colocado de lado por particulares subiu para um valor superior ao valor total da capitalização das acções americanas. Investidores institucionais também continuam a deter largas reservas de dinheiro nos fundos que gerem apesar de reconhecerem o mercado de acções como muito subavaliado.

- As compras de acções por parte das administrações e directores das empresas aumentaram muito, sinalizando boas oportunidades que muitos negócios saudáveis e estáveis estão a proporcionar.

- Grandes investidores em valor, como Warren Buffett, já fizeram elevadas compras de acções neste ambiente.

Warren Buffett, o melhor investidor e homem mais rico do mundo, escreveu, a 17 Outubro, no New York Times um artigo intitulado “Buy American. I Am.” Nele, Buffett explica que este é um óptimo momento para investir relembrando um dos seus lemas de investimento: “Ter medo quando os outros são gananciosos e ser ganancioso quando os outros têm medo”. Explica que não sabe quando o mercado vai recuperar mas que provavelmente será antes de o sentimento e a performance da economia se alterarem. “No longo prazo as notícias para o mercado de acções serão boas”. As acções, com grande certeza, terão melhor desempenho do que o dinheiro ou aplicações próximas de dinheiro, e provavelmente com grande destaque. Warren Buffett apenas em três ocasiões anteriores fez artigos semelhantes declarando expressamente uma opinião sobre o mercado. Em todas essas ocasiões demonstrou, a prazo, estar correcto.

Charlie Munger, sócio de Warren Buffett, e outro grande investidor em valor fez um discurso onde afirmou: “Estamos a preparar uma base para uma valorização das acções de 10-15 anos. O mercado de acções nunca teve um desempenho tão mau como nos últimos 10 anos e, no entanto, a expansão dos lucros das empresas nunca foi tão boa”.

Christopher H. Browne dos Tweedy Browne Funds afirmou “Estamos a ver, em todo o mundo, negócios com grandes fundamentais a desvalorizarem para valores irrazoáveis criando oportunidades para o capital paciente e de longo prazo”.

Wallace Weitz dos Weitz Funds declara que: “Aos níveis de hoje, nós acreditamos que investidores pacientes e disciplinados (com estômagos fortes) têm grande probabilidade de auferirem excelentes retornos nos próximos anos”.

Christopher H. Browne dos Tweedy Browne Funds afirmou “Estamos a ver, em todo o mundo, negócios com grandes fundamentais a desvalorizarem para valores irrazoáveis criando oportunidades para o capital paciente e de longo prazo”.

Wallace Weitz dos Weitz Funds declara que: “Aos níveis de hoje, nós acreditamos que investidores pacientes e disciplinados (com estômagos fortes) têm grande probabilidade de auferirem excelentes retornos nos próximos anos”.

Esperamos, também, que a tomada de posse de hoje do novo presidente americano Barack Obama, seja mais um dos factores de estímulo da confiança dos investidores.

quinta-feira, janeiro 15, 2009

A Crise Económica

A crise económica actual tem a sua génese na crise do subprime norte-americano, a crise do crédito de alto risco. O relaxamento dos critérios de concessão de crédito, a estruturação de produtos financeiros complexos e a bolha do mercado imobiliário, criaram um mercado suportado por expectativas irrealistas não sustentáveis. A subida das taxas de juro conduziu ao rebentamento da bolha do mercado imobiliário e as falências de hipotecas aumentaram significativamente. Com a queda do mercado imobiliário deixou de ser possível por parte dos bancos, em caso de impossibilidade do pagamento do empréstimo, a venda do colateral do empréstimo (a casa) a preços que cobrissem o valor do crédito concedido. Os produtos financeiros complexos que haviam sido comprados por bancos de todo o mundo originaram muitos prejuízos e debilitaram os seus balanços. Surgiu a crise financeira. Os bancos necessitaram de aumentos de capital para reforçarem os seus rácios de solvabilidade. O pânico passou para as pessoas que começaram a duvidar da segurança do seu banco. Grandes instituições financeiras mundiais faliram, foram nacionalizadas ou sofreram intervenções significativas por parte dos governos. Bancos centrais e governos foram obrigados a intervir rapidamente de forma a prevenir a estagnação dos mercados de crédito. A economia real foi e está a ser afectada por onda de redução brusca do endividamento, com o consumo e investimento a retraírem-se, o crédito ainda parado e a confiança dos agentes económicos abalada.

Crises Anteriores – Sem dúvida que esta é uma crise sem precedentes nas últimas décadas. Teríamos de recuar para os anos 30 para assistir uma crise financeira desta gravidade e até aos anos da Segunda Guerra Mundial para presenciar uma crise económica da magnitude da actual. Pesa embora a gravidade desta crise, ao longo do século XX tivemos as mais variadas crises económicas, conflitos militares e instabilidade política e, no entanto, o Dow Jones, principal índice accionista do mundo, subiu de 66 para 11497. Desde os anos 40 a média de duração das recessões económicas nos Estados Unidos é de cerca de 10 meses, sendo que a maior delas durou 16 meses (a actual vai com cerca de 12 meses). Geralmente, as acções fazem os mínimos 3 meses antes do final das recessões. A queda dos índices este ano (de mais de 40%) já suplanta e muito a queda média dos índices em anos de recessão (cerca de 20%) desde os anos 40.

Luz ao Fundo do Túnel – Os cortes de taxas e as garantias dadas aos bancos estão a contribuir para que os níveis das taxas de juros e spreads de crédito regressem gradualmente para valores mais razoáveis, indicando relativa estabilização nos mercados. A queda das taxas de juro interbancárias que se está a verificar deverão resultar, nos próximos meses, em quedas no valor prestações das casas e do crédito ao consumo, que vão significar mais dinheiro no bolso das famílias. Por todo mundo (União Europeia, China, Índia, Japão, …) têm sido anunciados planos de estímulo económico. Nos Estados Unidos, com a tomada de posse do novo presidente Barack Obama dentro de duas semanas, espera-se que venha a ser aprovado o maior pacote de estímulo económico de sempre. Estima-se, deste modo, que sejam os Estados Unidos a liderar a recuperação económica global. Também a forte queda do preço das matérias-primas significa menores custos de produção para as empresas e, no caso dos consumidores, a queda dos preços dos combustíveis traduz igualmente numa poupança imediata muito significativa.

O consenso dos economistas aponta para uma retoma económica a partir do segundo semestre de 2009. A estabilização do mercado imobiliário, do sistema financeiro e o regresso da confiança aos agentes económicos deverão ser agentes catalisadores para a recuperação.

A Crise Económica e o Investidor em Valor – O investidor em valor dá pouca relevância à envolvente macroeconómica preferindo concentrar-se na análise das empresas onde investe e os preços a que investe. De facto, os mercados caíram muito, as economias ressentiram-se imenso e vão continuar a ressentir-se, mas os fundamentais de muitos negócios estáveis e com valor continuam fortes e com boas perspectivas, aliados ao facto de estarem a cotar a preços extremamente convidativos. No próximo artigo, analisaremos mais em pormenor a avaliação actual dos mercados e as excelentes oportunidades de investimento que estão a proporcionar, bem como as opiniões dos mais bem sucedidos investidores do mundo sobre o momento actual dos mercados e as razões que os levam a apontar esta como um dos melhores ocasiões de sempre para investir em acções.

Crises Anteriores – Sem dúvida que esta é uma crise sem precedentes nas últimas décadas. Teríamos de recuar para os anos 30 para assistir uma crise financeira desta gravidade e até aos anos da Segunda Guerra Mundial para presenciar uma crise económica da magnitude da actual. Pesa embora a gravidade desta crise, ao longo do século XX tivemos as mais variadas crises económicas, conflitos militares e instabilidade política e, no entanto, o Dow Jones, principal índice accionista do mundo, subiu de 66 para 11497. Desde os anos 40 a média de duração das recessões económicas nos Estados Unidos é de cerca de 10 meses, sendo que a maior delas durou 16 meses (a actual vai com cerca de 12 meses). Geralmente, as acções fazem os mínimos 3 meses antes do final das recessões. A queda dos índices este ano (de mais de 40%) já suplanta e muito a queda média dos índices em anos de recessão (cerca de 20%) desde os anos 40.

Luz ao Fundo do Túnel – Os cortes de taxas e as garantias dadas aos bancos estão a contribuir para que os níveis das taxas de juros e spreads de crédito regressem gradualmente para valores mais razoáveis, indicando relativa estabilização nos mercados. A queda das taxas de juro interbancárias que se está a verificar deverão resultar, nos próximos meses, em quedas no valor prestações das casas e do crédito ao consumo, que vão significar mais dinheiro no bolso das famílias. Por todo mundo (União Europeia, China, Índia, Japão, …) têm sido anunciados planos de estímulo económico. Nos Estados Unidos, com a tomada de posse do novo presidente Barack Obama dentro de duas semanas, espera-se que venha a ser aprovado o maior pacote de estímulo económico de sempre. Estima-se, deste modo, que sejam os Estados Unidos a liderar a recuperação económica global. Também a forte queda do preço das matérias-primas significa menores custos de produção para as empresas e, no caso dos consumidores, a queda dos preços dos combustíveis traduz igualmente numa poupança imediata muito significativa.

O consenso dos economistas aponta para uma retoma económica a partir do segundo semestre de 2009. A estabilização do mercado imobiliário, do sistema financeiro e o regresso da confiança aos agentes económicos deverão ser agentes catalisadores para a recuperação.

A Crise Económica e o Investidor em Valor – O investidor em valor dá pouca relevância à envolvente macroeconómica preferindo concentrar-se na análise das empresas onde investe e os preços a que investe. De facto, os mercados caíram muito, as economias ressentiram-se imenso e vão continuar a ressentir-se, mas os fundamentais de muitos negócios estáveis e com valor continuam fortes e com boas perspectivas, aliados ao facto de estarem a cotar a preços extremamente convidativos. No próximo artigo, analisaremos mais em pormenor a avaliação actual dos mercados e as excelentes oportunidades de investimento que estão a proporcionar, bem como as opiniões dos mais bem sucedidos investidores do mundo sobre o momento actual dos mercados e as razões que os levam a apontar esta como um dos melhores ocasiões de sempre para investir em acções.

Subscrever:

Mensagens (Atom)