By Shannon Zimmerman (TMF Zman) January 25, 2006

A quick check of the market's sale rack finds the following:

ExxonMobil (NYSE: XOM), Microsoft (Nasdaq: MSFT), Citigroup (NYSE: C), and Wal-Mart (NYSE: WMT) are all trading with trailing-12-month price-to-earnings (P/E) ratios that clock in below their respective industries' and their own five-year averages. Pfizer (NYSE: PFE), Johnson & Johnson (NYSE: JNJ), and Intel (Nasdaq: INTC) are trading at significantly discounted levels, too.

Which can only mean one thing, right? It's time to ...

Buy low! Sell high!

Just joshing. Indeed, that's one piece of investment "advice" that I suspect you've heard all too many times, and the only proper response to it is, "Well, duh." The real question, of course, is how to know if you're buying low and selling high, and one compelling way to answer that question is with discounted cash flow (DCF) analysis.

Show you the moneyRather than focusing myopically on earnings (which are easily fudged) or some kind of short-term market catalyst (which may never materialize), DCF analysis requires companies to show you the money -- literally.

By zeroing in on a firm's free cash flow (cash from operations less capital expenditures), making conservative assumptions about future earnings growth, and applying a discount rate (i.e., the return you require given a firm's business risk), you'll be in a good position to determine if a company is trading above or below its intrinsic value -- and within your margin of investing safety.

Follow the FoolThat's the tack that Philip Durell -- the Fool who leads the charge at our Motley Fool Inside Value newsletter -- takes each month as he scoops up two picks from the market's bargain bin for his subscribers. These are companies with loads of free cash flow (FCF) but whose stock is currently on sale.

One of Philip's picks, for example, is a beverage-industry behemoth that has delivered well over a billion dollars in FCF in each fiscal year since 1998 and currently trades at a P/E ratio below both its industry and that of the broader market. Another is a tech-industry titan whose current P/E is little more than half its five-year average -- despite the fact that it generated more than $4.7 billion of FCF in fiscal 2005!

Now what?The next time you think you've found a quality company at a can't-miss price, make sure it shows you the money. Using DCF analysis can help guide you to real cash and real promise -- for a real bargain.

And if you'd like to sneak a peek at Philip's full lineup of picks, just click here to take Inside Value for a risk-free spin. Your trial won't cost a thing for 30 days and will come in mighty handy, I suspect, as you go about the very important business of generating a little free cash flow of your own.

Shannon Zimmerman is the lead analyst for the Motley Fool Champion Funds newsletter service and doesn't own shares of any of the companies mentioned. Pfizer and Microsoft are Inside Value recommendations. The Fool has a strict disclosure policy.

quinta-feira, janeiro 26, 2006

segunda-feira, janeiro 16, 2006

Análise Timberland

Uma das apostas mais fortes da carteira. Vejamos porquê.

Timberland é uma marca reconhecida em termos mundiais pela qualidades dos seus produtos (calçado e roupa) e lojas que se traduzem em margens de lucro médias superiores aos seus concorrentes directos.

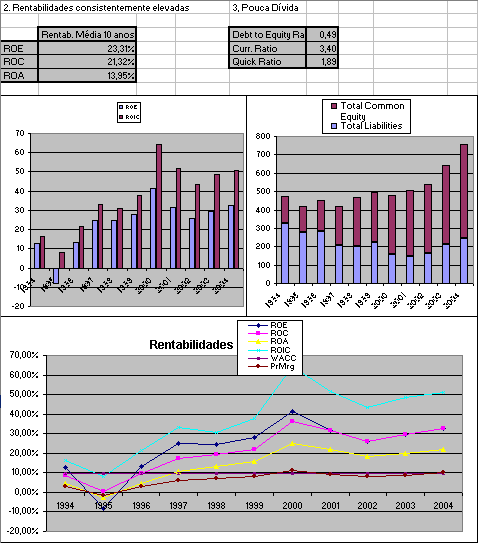

Rentabilidade média nos últimos 10 anos do capital próprio na ordem dos 23%, crescimento de resultados anualizados superior a 27% e rácios de solvabilidade muito conservadores (dívida praticamente inexistente).

Comecei a entrar neste título em Maio do ano passado quando o título começava a entrar em máximos e com um sinal técnico bastante interessante. Teve uma apreciação assinalável que aproveitei para a realização de algumas (poucas) mais-valias. No entanto, em finais de Julho, na apresentação de resultados, os números anunciados desiludiram os investidores (com a valoriação do dólar as receitas oversees caíram) e as acções recuaram bastante. Aproveitei este recuo para reforçar de forma mais significativa a posição.

Julgo que assumi demasiado cedo uma posição muito pesada no título e aquando da divulgação de resultados no trimestre seguinte, que pela segunda vez consecutiva saíram abaixo das expectativas dos analistas, a acção voltou a recuar bastante e não pude entrar a esses preços mínimos visto já ter uma posição significativa no título.

A posição mantém e o título tem recuperado bem em direcção ao seu real valor intrínseco. A próxima apresentação de resultados está estimada para o dia 9 de Fevereiro.

Tenho por objectivo reduzir o peso deste título na carteira uma vez que acho ser demasiado para um negócio de resultados algo sazonais.

Ficam os dados fundamentais bem como o gráfico do título.

Subscrever:

Mensagens (Atom)