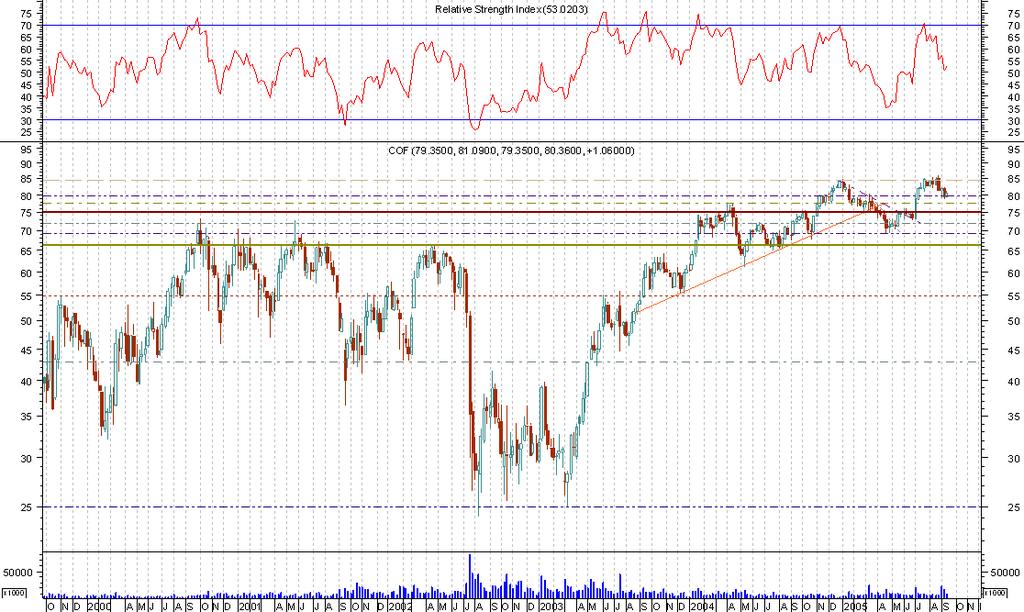

Entrei a 80.30 e só reforço no suporte dos 75. Isto porque caso recue tem um gap grande que só pára nesses valores.

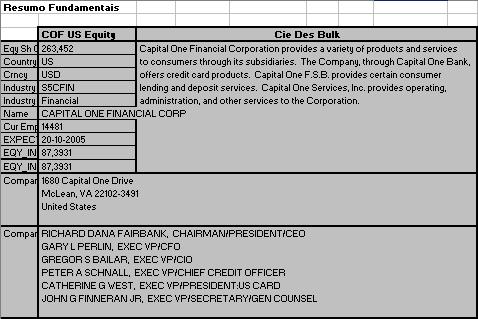

Ficam os dados fundamentais e os gráficos. Deixo, também, um modelo de avaliação extremamente simples e bastante conservador que assume crescimento perpétuo estável.

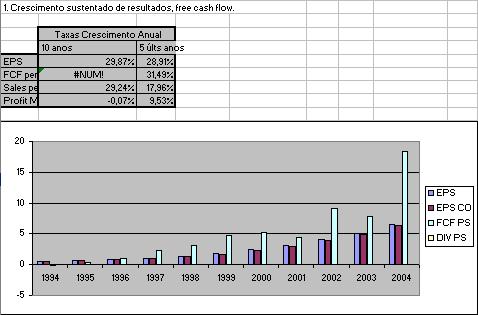

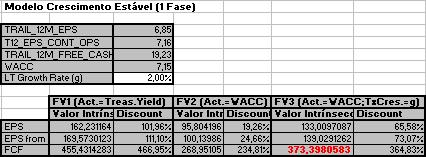

O seguinte modelo de avaliação pressupõe crescimento estável no longo prazo. São utilizadas três medidas de avaliação: Os Earnings per Share, os Earnings per Share from Continuous Operations (excluindo resultados extraordinánios) e o Free Cash Flow. Por outro lado, também são definidas três taxas de desconto dos resultados no longo prazo: Taxa Juro sem Risco (com crescimento lucros nulo), WACC - Weight Average Cost Capital (com crescimento lucros nulo) e WACC menos taxa de crescimento de longo prazo constante. Deste modo, são calculadas 9 medidas de avaliação (umas mais conservadoras que outras) fazendo simplemente a medida dos resultados a dividir pela taxa de desconto dos mesmos.

Pode-se ver que em todas as medidas de avaliação (mesmo nas mais conservadoras) a acção encontra-se a desconto. Por exempo, se tivermos em conta o EPS/WACC que pressupõe o mesmo resultado do último ano para sempre actualizados para a data de hoje à taxa WACC, aponta para um valor intrínseco de 95.80, ou seja, 19.26% acima da cotação actual.

1 comentário:

Hello

I have a T-Mobile Camera Cell Phones site. It has T-Mobile Camera Cell Phones stuff.

Stop and visit if you have time

Enviar um comentário