Três dos maiores bancos norte-americanos vão devolver ao governo americano as ajudas recebidas em plena crise financeira de 2008 que contribuíram para estabilizar um sistema financeiro extremamente frágil e em risco de sucumbir perante a falta de confiança dos agentes económicos. A iniciativa foi do Banc of America, mas rapidamente se juntaram o Citigroup e Wells Fargo, com objectivo de se soltarem das rédeas do estado às quais estavam sujeitos. O sinal transmitido aos mercados foi mais um a confirmar a tendência de estabilização do sistema financeiro e a confirmação de que estão criadas condições, pelo menos operacionais, para o seu regular funcionamento autónomo. A nível regulatório, para o sector bancário, são de esperar novidades em 2010, estando neste momento a ser discutida no congresso e senado a possibilidade de aprovar uma lei que separe a banca de investimento da banca de retalho (seria o ressurgir da lei Glass-Steagall que havia sido abolida em 1999), bem a criação de um supervisor único para as instituições bancárias. A nível económico, a banca deverá ainda de ter de suportar uma recuperação que se prevê que seja lenta, embora começando a gerar alguns sinais óptimistas, por exemplo dos sectores do imobiliário ou retalho, mas que ainda não se reflectem em indicadores fundamentais como a taxa de desemprego.

Wells Fargo & Co

Pressionado pela decisão do Banc of America e Citigroup de devolverem as ajudas recebidas ao estado, o Wells Fargo foi “forçado” a tomar o mesmo caminho, apesar de, anteriormente, sempre afirmar que desejaria devolver o capital ao estado de uma forma que não prejudicasse o accionista. No entanto, tal não foi possível e o Wells Fargo teve de fazer um aumento de capital de cerca de 12,25 mil milhões de dólares por forma a dispor de fundos suficientes para poder pagar os 25 mil milhões de dólares que foram injectados no banco, por intermédio do TARP, o programa de estabilização do sistema financeiro elaborado pelo governo. No entanto, esta operação foi a mais bem conseguida de entre os três bancos, com o accionista a sofrer uma diluição de apenas cerca de 3% e com o banco a conseguir manter a robustez e solvabilidade do seu balanço.

O Wells Fargo opera no mercado americano com uma estratégia e posicionamento de mercado muito simples: construir relações duradouras com os seus clientes com ponderação meticulosa da qualidade dos seus créditos concedidos. Tal permite ao banco exibir todos os anos as melhores rentabilidades do mercado. A imagem de solidez do banco torna-o muito atractivo para o investidor aforrador permitindo ao Wells Fargo usufruir de uma base de depósitos com custos muito baixos (cerca de 26% dos seus depósitos não são sequer remunerados). O banco apresenta uma margem de juros líquida de 4.9% de 2003 a 2008 e uma taxa de retorno média do capital próprio de 19%. A estratégia passa por colocar à disposição dos clientes pacotes de produtos que permitam sustentar relações comerciais de longo prazo. Em média, no Wells Fargo, cada cliente usufrui de 5.9 produtos oferecidos pela sua rede bancária.

O Wells Fargo foi um dos bancos menos afectados pela recente crise financeira mundial que afectou fatalmente algumas das maiores instituições financeiras mundiais como a Bear Sterns ou a Lehman Brothers. A crise atacou principalmente os bancos que estavam pior posicionados em termos da qualidade dos seus créditos concedidos e que não sustentaram o rebentar de uma bolha do mercado imobiliário americano. O Wells Fargo provou novamente, nesta crise, a qualidade da sua gestão e dos activos que detém no seu balanço, reforçando a confiança que os seus clientes depositam na instituição. O banco aproveitou igualmente um tempo de verdadeiro tumulto financeiro para a realização de um negócio que vai marcar decisivamente o seu futuro: a compra do quase falido Wachovia. Por 15 mil mihões de dólares, o Wells Fargo absorveu mais de 600 mil milhões de activos, mais que dobrando os valores totais dos seus activos em balanço, e tornando no 4º maior banco norte-americano com 6600 agências no país. O Wells Fargo pretende transportar a sua filosofia, estratégia e critérios de concessão de crédito para os funcionários oriundos do Wachovia, com o objectivo de continuar a ser uma referência de solidez para os seus clientes. Programas de fusão de divisões e de redução de custos estão também previstos por forma a potenciar sinergias e contribuir para um aumento da eficiência do banco.

Para a banca em geral o grande problema continuam a ser os prejuízos resultantes do incumprimento de créditos concedidos. O Wells Fargo também não é excepção continuando a demonstrar perdas em 2.5% do total dos empréstimos concedidos. Valores historicamente elevados para o banco mas consideravelmente inferiores à média actual da indústria. A estimativa é a de que os prejuízos continuem até que a taxa de desemprego inicie a sua redução, algo que poderá começar no segundo semestre de 2010.

A Berkshire Hathaway, o conglomerado do 2º homem mais rico do mundo – Warren Buffett, é o maior accionista do banco com 6.71% (já detém participação no banco desde o início dos anos 90, altura da penúltima grande crise bancária americana) tendo aproveitado a recente crise para aumentar a sua posição.

Um excelente banco, com uma excelente gestão, focado na criação de valor para o accionista a prazo e com uma grande aquisição para absorver. Para o Wells Fargo, a crise pode ter sido a verdadeira oportunidade para provarem o seu valor ao mercado.

Disclaimer: Este comentário consiste unicamente numa opinião do autor e nunca uma recomendação de compra ou venda. As compras e as vendas são da responsabilidade do investidor, bem como os lucros ou as perdas daí resultantes. O Autor pode ter, e provavelmente tem, posições nos títulos referidos. Em caso de dúvida, o investidor deverá procurar contactar um intermediário financeiro, a Euronext ou a CMVM.

Hugo Roque

terça-feira, dezembro 22, 2009

segunda-feira, novembro 16, 2009

segunda-feira, novembro 09, 2009

A aposta de Warren Buffett no Futuro da América

Warren Buffett, o segundo homem mais rico do mundo e maior investidor de todos os tempos, fez no passado dia 3 de Novembro o maior negócio de sempre para a sua empresa, a Berkshire Hathaway. Trata-se do acordo para a compra da Burlington Northern Santa Fe (BNFS), uma ferroviária norte-americana com 131 anos. Um negócio bastante antigo, simples, tradicional, mas gerador, em 2008, de 18 mil milhões de dólares em receitas e de resultados líquidos de 2 mil milhões de dólares. Conta com 40.000 trabalhadores e aposta no negócio de transporte de todo o género de mercadorias e matérias-primas, operando um sistema de transporte ferroviário de 51.200 quilómetros de rotas por 28 estados americanos e duas províncias canadianas.

A Crise e os Investimentos de Buffett

A recente crise económico-financeira permitiu a Buffett, que havia acumulado ao longo de vários anos elevadas reservas em dinheiro no seu balanço (cerca de 40 mil milhões de dólares), entrar de novo em acção e aproveitar aquele que segundo ele próprio é o melhor período para se fazerem excelentes negócios: quando o medo está instalado no mercado. Deste modo, e no auge da crise financeira, no Outono do ano passado, investiu milhões em participações de empresas como a Goldman Sachs e a General Electric, em condições bastante precárias de mercado, em que estas empresas necessitavam, com urgência, de aumentos de capital para manterem os seus rácios de solvabilidade. Investiu, igualmente, em dívida de empresas muito bem posicionadas mas que devido às condições extremas de mercado verificaram dificuldades em aceder aos mercados de crédito e, por conseguinte, tiveram de procurar a única instituição com a força de balanço suficiente para conceder tais empréstimos: a Berkshire.

Agora, que a crise financeira parece dissipar-se mas quando existem ainda muitas dúvidas acerca da recuperação económica mundial e em particular dos Estados Unidos, Buffett avança com um investimento relevante e que o próprio já procurava há vários anos. Com este negócio, compõe o seu quadro de empresas subsidiárias com um negócio simples, de grande dimensão, gerador de valor e com excelentes perspectivas, do qual pode extrair dividendos em volume suficiente por forma a serem reaplicados noutras oportunidades de investimento. No fundo, trata-se da estratégia que sempre caracterizou Buffett e a sua empresa e que tão bons resultados obteve ao longo da sua história. Devido à relevância deste investimento no balanço da Berkshire, Buffett classificou-o como sendo a aposta definitiva da sua empresa no futuro da economia americana, algo que sempre defendeu devido às características intrínsecas e únicas da economia americana, afirmando que os melhores dias da América ainda estarão à sua frente.

Pagar Mais por Melhor

No entanto, este investimento não vai ficar barato. A Berkshire Hathaway, o conglomerado de negócios tão diversificados que vão deste a venda de tijolos e seguros de automóvel à distribuição de energia eléctrica e comercialização de mobiliário e carpetes, vai gastar cerca de 26 mil milhões de dólares para adquirir os 77,4 por cento da empresa que ainda não detém, uma vez que ele vinha comprando acções da BNSF desde inícios de 2007, detendo uma posição na empresa, antes desta operação, de 22,6%. Para tal pagará 100 dólares por acção em dinheiro e acções da Berkshire. Um preço que muitos analistas consideram o valor justo pela aquisição mas que não deixou ninguém excitado relativamente ao potencial de extracção de valor do negócio.

Apesar de ter estudado e trabalhado com Ben Graham - o pai da filosofia de Investimento em Valor - nos idos anos 50 e de posteriormente ter adoptado os seus princípios de investimento, que passavam por investir em empresas baratas em relação aos activos líquidos detidos ou em relação aos resultados que produziam e sempre com uma margem de segurança confortável, o maior investidor de todos os tempos já há muitos anos que vem evoluindo essa estratégia, passando a concentrar-se num outro género de empresas. Ele continua a defender princípios básicos do Investimento em Valor, mas ao longo dos anos, Buffett tem demonstrado ter disponibilidade para pagar um pouco mais por empresas que demonstrem possuir vantagens competitivas duráveis e que, desse modo, permitam-lhe ter um visão do futuro da empresa, do seu potencial de resultados e da sua posição no mercado, dando-lhe a confiança necessária e a margem de segurança confortável para o investimento. Tal habilidade única deriva de anos e anos de análise de negócios simples que Buffett entende extremamente bem, da aferição dos pontos fortes e fracos dessas empresas e da acepção da verdadeira posição competitiva de cada uma delas. Tal conduziu-o à pesquisa e compra de boas empresas a preços razoáveis em detrimento de empresas razoáveis a preços baixos. Foi nesta linha de pensamento que surgiram compras de participações em negócios como Coca-Cola, Gillette, Wells Fargo, Procter & Gamble, etc. Investimentos, na sua maioria, com mais de 10 anos e que provaram, efectivamente, possuir vantagens competitivas duradouras proporcionando excelentes retornos ao portfolio de investimentos da Berkshire.

De facto, a compra da BNSF não será a preços conservadores e os múltiplos do negócio são elevados considerando o contexto actual de mercado (um price Earnings de 18 e um price book de 2.7). No entanto, verificamos diversas características nesta empresa que caracterizam um excelente negócio: retornos dos capitais bastante acima dos seus custos; resultados crescentes nos últimos 10 anos; um balanço forte e pouco endividado. Verificamos, também, um posicionamento do sector e da empresa em particular que lhe atribuem um conjunto de vantagens competitivas duráveis: 1 - a existência de barreiras à entrada de novos competidores devido aos elevados investimentos necessários em equipamentos bem como de licenças de operacionalidade; 2 - um número de competidores muito mais reduzido devido ao processo de liberalização do sector iniciado nos anos 80 que contribuiu o processo de concentração de empresas; 3 - um meio de transporte tendencialmente mais eficiente devido ao aumento dos custos dos combustíveis e ao facto de o transporte por comboio ser quatro vezes mais eficiente, em termos de custos, que o transporte por camião; 4 - a exposição estratégica da empresa ao transporte de materiais para alguns sectores e mercados específicos menos cíclicos e com grande potencial de crescimento.

Neste contexto de mercado outros investimentos em empresas de elevada qualidade, grandes marcas mundiais, com pouca dívida, excelentes administrações e com boas perspectivas de futuro, estão disponíveis a preços bastante razoáveis. Empresas como a Johnson & Johnson, a General Electric ou a própria Berkshire Hathaway, que no âmbito desta operação de acquisição da BNSF vai fazer um split das suas acções de 1-50 passando as suas acções da série B, de uma cotação de 3.425 dólares para cerca de 68 dólares, deverão provar ser, a prazo, excelentes investimentos.

Hugo Roque

A Crise e os Investimentos de Buffett

A recente crise económico-financeira permitiu a Buffett, que havia acumulado ao longo de vários anos elevadas reservas em dinheiro no seu balanço (cerca de 40 mil milhões de dólares), entrar de novo em acção e aproveitar aquele que segundo ele próprio é o melhor período para se fazerem excelentes negócios: quando o medo está instalado no mercado. Deste modo, e no auge da crise financeira, no Outono do ano passado, investiu milhões em participações de empresas como a Goldman Sachs e a General Electric, em condições bastante precárias de mercado, em que estas empresas necessitavam, com urgência, de aumentos de capital para manterem os seus rácios de solvabilidade. Investiu, igualmente, em dívida de empresas muito bem posicionadas mas que devido às condições extremas de mercado verificaram dificuldades em aceder aos mercados de crédito e, por conseguinte, tiveram de procurar a única instituição com a força de balanço suficiente para conceder tais empréstimos: a Berkshire.

Agora, que a crise financeira parece dissipar-se mas quando existem ainda muitas dúvidas acerca da recuperação económica mundial e em particular dos Estados Unidos, Buffett avança com um investimento relevante e que o próprio já procurava há vários anos. Com este negócio, compõe o seu quadro de empresas subsidiárias com um negócio simples, de grande dimensão, gerador de valor e com excelentes perspectivas, do qual pode extrair dividendos em volume suficiente por forma a serem reaplicados noutras oportunidades de investimento. No fundo, trata-se da estratégia que sempre caracterizou Buffett e a sua empresa e que tão bons resultados obteve ao longo da sua história. Devido à relevância deste investimento no balanço da Berkshire, Buffett classificou-o como sendo a aposta definitiva da sua empresa no futuro da economia americana, algo que sempre defendeu devido às características intrínsecas e únicas da economia americana, afirmando que os melhores dias da América ainda estarão à sua frente.

Pagar Mais por Melhor

No entanto, este investimento não vai ficar barato. A Berkshire Hathaway, o conglomerado de negócios tão diversificados que vão deste a venda de tijolos e seguros de automóvel à distribuição de energia eléctrica e comercialização de mobiliário e carpetes, vai gastar cerca de 26 mil milhões de dólares para adquirir os 77,4 por cento da empresa que ainda não detém, uma vez que ele vinha comprando acções da BNSF desde inícios de 2007, detendo uma posição na empresa, antes desta operação, de 22,6%. Para tal pagará 100 dólares por acção em dinheiro e acções da Berkshire. Um preço que muitos analistas consideram o valor justo pela aquisição mas que não deixou ninguém excitado relativamente ao potencial de extracção de valor do negócio.

Apesar de ter estudado e trabalhado com Ben Graham - o pai da filosofia de Investimento em Valor - nos idos anos 50 e de posteriormente ter adoptado os seus princípios de investimento, que passavam por investir em empresas baratas em relação aos activos líquidos detidos ou em relação aos resultados que produziam e sempre com uma margem de segurança confortável, o maior investidor de todos os tempos já há muitos anos que vem evoluindo essa estratégia, passando a concentrar-se num outro género de empresas. Ele continua a defender princípios básicos do Investimento em Valor, mas ao longo dos anos, Buffett tem demonstrado ter disponibilidade para pagar um pouco mais por empresas que demonstrem possuir vantagens competitivas duráveis e que, desse modo, permitam-lhe ter um visão do futuro da empresa, do seu potencial de resultados e da sua posição no mercado, dando-lhe a confiança necessária e a margem de segurança confortável para o investimento. Tal habilidade única deriva de anos e anos de análise de negócios simples que Buffett entende extremamente bem, da aferição dos pontos fortes e fracos dessas empresas e da acepção da verdadeira posição competitiva de cada uma delas. Tal conduziu-o à pesquisa e compra de boas empresas a preços razoáveis em detrimento de empresas razoáveis a preços baixos. Foi nesta linha de pensamento que surgiram compras de participações em negócios como Coca-Cola, Gillette, Wells Fargo, Procter & Gamble, etc. Investimentos, na sua maioria, com mais de 10 anos e que provaram, efectivamente, possuir vantagens competitivas duradouras proporcionando excelentes retornos ao portfolio de investimentos da Berkshire.

De facto, a compra da BNSF não será a preços conservadores e os múltiplos do negócio são elevados considerando o contexto actual de mercado (um price Earnings de 18 e um price book de 2.7). No entanto, verificamos diversas características nesta empresa que caracterizam um excelente negócio: retornos dos capitais bastante acima dos seus custos; resultados crescentes nos últimos 10 anos; um balanço forte e pouco endividado. Verificamos, também, um posicionamento do sector e da empresa em particular que lhe atribuem um conjunto de vantagens competitivas duráveis: 1 - a existência de barreiras à entrada de novos competidores devido aos elevados investimentos necessários em equipamentos bem como de licenças de operacionalidade; 2 - um número de competidores muito mais reduzido devido ao processo de liberalização do sector iniciado nos anos 80 que contribuiu o processo de concentração de empresas; 3 - um meio de transporte tendencialmente mais eficiente devido ao aumento dos custos dos combustíveis e ao facto de o transporte por comboio ser quatro vezes mais eficiente, em termos de custos, que o transporte por camião; 4 - a exposição estratégica da empresa ao transporte de materiais para alguns sectores e mercados específicos menos cíclicos e com grande potencial de crescimento.

Neste contexto de mercado outros investimentos em empresas de elevada qualidade, grandes marcas mundiais, com pouca dívida, excelentes administrações e com boas perspectivas de futuro, estão disponíveis a preços bastante razoáveis. Empresas como a Johnson & Johnson, a General Electric ou a própria Berkshire Hathaway, que no âmbito desta operação de acquisição da BNSF vai fazer um split das suas acções de 1-50 passando as suas acções da série B, de uma cotação de 3.425 dólares para cerca de 68 dólares, deverão provar ser, a prazo, excelentes investimentos.

Hugo Roque

segunda-feira, outubro 26, 2009

Johnson & Johnson

Com os mercados mundiais a recuperarem mais de 60%, em média, desde os mínimos de Março, e estando os principais índices de acções positivos desde o início do ano em cerca de 20%, as oportunidades de investimento, actualmente, não são em tão grande número como as que se verificavam há alguns meses. No entanto, os mercados continuam a evidenciar grande potencial. Apesar de subsistirem problemas graves na economia, como resultado da maior crise desde os anos 30, as avaliações de muitos negócios em bolsa continuam conservadoras e a proporcionar excelentes oportunidades de investimento.

Esta recuperação de mercado não foi equitativa por todos os grupos de acções, verificando-se que foram as acções de mais fraca qualidade, com níveis mais altos de endividamento, com mais prejuízos acumulados, com mais reestruturações em marcha e que, como consequência, mais desvalorizaram em bolsa, que recuperaram mais desde os mínimos dos mercados. Na verdade, no período de maior incerteza, entre Setembro 2008 e Março de 2009, estes foram os títulos mais castigados devido a receios de que poderiam não sobreviver à crise. Uma vez iniciada uma recuperação e dissipando-se, aos poucos, alguns desses receios, os mercados puxaram muitos desses títulos para níveis mais normais.

No entanto, uma categoria de acções praticamente oposta à anterior não teve uma recuperação tão grande. São as acções de boa qualidade, com balanços bastante conservadores, ou seja, com baixo endividamento, e excelentes rentabilidades dos seus negócios, que são representados por grandes marcas a nível mundial. Estes títulos, devido à sua natureza menos volátil, não desvalorizaram tanto no período de maiores convulsões, tendo depois recuperações abaixo da performance média dos mercados. Deste modo, e pelo facto de serem negócios com cash flows muito previsíveis e muito resistentes, conseguimos, neste momento, estimá-los com segurança para o futuro, num prazo bastante razoável, e determinar que são empresas com potencial, que estão subavaliadas e que poderão proporcionar bons retornos.

Uma dessas empresas é a Johnson & Johnson (JNJ): fabricante e distribuidora americana bastante diversificada com produtos e serviços das áreas de cuidados de saúde, nomeadamente do sector farmacêutico, do sector de produtos de consumo e do sector de equipamentos médicos e de diagnóstico. A JNJ é uma empresa multinacional de grande dimensão, com vendas de 63 mil milhões de dólares em 2008, das quais cerca de 50% tiveram origem fora dos Estados Unidos. A empresa opera numa estrutrura descentralizada com mais de 118.000 funcionários e gerou, no último ano, 12 mil milhões de dólares de cash flow, ou seja, de dinheiro em caixa.

Nos últimos 10 anos a empresa obteve um crescimento anualizado de resultados de cerca de 15%/ano, com rentabilidades médias anuais do seu capital próprio de 27% e margens operacionais médias acima de 24%. Estes indicadores revelam o elevado nível de eficiência em que a empresa opera.

A JNJ mantém um balanço conservador tendo, actualmente, a dívida da empresa um peso de 30% sobre o capital próprio. Este balanço é classificado pelas maiores agências de rating de crédito de AAA, o que significa uma posição extremamente conservadora e protegida por um negócio bastante saudável e gerador de excelentes resultados.

A empresa tem aumentado anualmente os dividendos à 45 anos consecutivos, mantendo uma política de distribuição pelos accionistas de 40% dos seus lucros anuais, servindo-se do restante para suportar a sua estratégia de crescimento, seja por intermédio de aquisições, seja por investimento nas áreas de investigação da empresa (normalmente cerca de 10% das vendas).

Durante este período de crise, a JNJ aproveitou alguns dos “saldos” do mercado para adquirir alguns negócios (como a Mentor) e criar parcerias com empresas farmacêuticas de forma a expandir o seu portfólio de produtos e serviços (são exemplos a Cruccel e a Elan). O Warren Buffett, o maior investidor de todos os tempos, e outros investidores em valor têm aumentado significativamente as suas posições na empresa salientando o carácter conservador do negócio aliado ao potencial de expansão a nível mundial, bem como a exposição a um sector, o da saúde, com muito boas perspectivas futuras devido ao envelhecimento progressivo da população, principalmente nos países desenvolvidos.

No seu sector de produtos farmacêuticos, a empresa enfrenta alguns riscos com alguns dos seus medicamentos com maiores volumes de vendas a enfrentarem nos próximos anos perdas de patentes, o que significa que deverão ser substituídos por genéricos. Este risco está previsto pela empresa e deverá ser contrabalançado quer pelo conjunto de medicamentos em desenvolvimento internamente quer pelas aquisições e parcerias recentemente realizadas e mencionadas anteriormente. Outro risco da empresa e do sector dos serviços de saúde será a nova legislação da área da saúde em fase de aprovação pelo governo Obama nos Estados Unidos. Aqui, mais uma vez, a JNJ é protegida pelo nível de diversificação da sua actividade pelo que nenhum sector específico que seja potencialmente afectado terá peso suficiente para atingir significativamente a performance da empresa.

Em termos de avaliação, o Price Earnings Ratio (PER), que significa, quando se compra uma acção, o número de vezes que se paga pelo ano mais recente de resultados da empresa, situa-se nos 13, o que se traduz, igualmente, numa taxa de rentabilidade inicial (os resultados líquidos mais recentes a dividir pelo preço da acção) de 7.6% com uma taxa de dividendo superior a 3%, ou seja, acima das taxas de juros dos depósitos.

Em conclusão, trata-se de uma empresa que tem demonstrado uma performance operacional bastante acima da média, com uma equipa de gestão que tem sabido alocar o capital da forma mais eficiente e com um negócio bastante diversificado, de baixo risco e com elevado potencial de crescimento.

Hugo Roque

Esta recuperação de mercado não foi equitativa por todos os grupos de acções, verificando-se que foram as acções de mais fraca qualidade, com níveis mais altos de endividamento, com mais prejuízos acumulados, com mais reestruturações em marcha e que, como consequência, mais desvalorizaram em bolsa, que recuperaram mais desde os mínimos dos mercados. Na verdade, no período de maior incerteza, entre Setembro 2008 e Março de 2009, estes foram os títulos mais castigados devido a receios de que poderiam não sobreviver à crise. Uma vez iniciada uma recuperação e dissipando-se, aos poucos, alguns desses receios, os mercados puxaram muitos desses títulos para níveis mais normais.

No entanto, uma categoria de acções praticamente oposta à anterior não teve uma recuperação tão grande. São as acções de boa qualidade, com balanços bastante conservadores, ou seja, com baixo endividamento, e excelentes rentabilidades dos seus negócios, que são representados por grandes marcas a nível mundial. Estes títulos, devido à sua natureza menos volátil, não desvalorizaram tanto no período de maiores convulsões, tendo depois recuperações abaixo da performance média dos mercados. Deste modo, e pelo facto de serem negócios com cash flows muito previsíveis e muito resistentes, conseguimos, neste momento, estimá-los com segurança para o futuro, num prazo bastante razoável, e determinar que são empresas com potencial, que estão subavaliadas e que poderão proporcionar bons retornos.

Uma dessas empresas é a Johnson & Johnson (JNJ): fabricante e distribuidora americana bastante diversificada com produtos e serviços das áreas de cuidados de saúde, nomeadamente do sector farmacêutico, do sector de produtos de consumo e do sector de equipamentos médicos e de diagnóstico. A JNJ é uma empresa multinacional de grande dimensão, com vendas de 63 mil milhões de dólares em 2008, das quais cerca de 50% tiveram origem fora dos Estados Unidos. A empresa opera numa estrutrura descentralizada com mais de 118.000 funcionários e gerou, no último ano, 12 mil milhões de dólares de cash flow, ou seja, de dinheiro em caixa.

Nos últimos 10 anos a empresa obteve um crescimento anualizado de resultados de cerca de 15%/ano, com rentabilidades médias anuais do seu capital próprio de 27% e margens operacionais médias acima de 24%. Estes indicadores revelam o elevado nível de eficiência em que a empresa opera.

A JNJ mantém um balanço conservador tendo, actualmente, a dívida da empresa um peso de 30% sobre o capital próprio. Este balanço é classificado pelas maiores agências de rating de crédito de AAA, o que significa uma posição extremamente conservadora e protegida por um negócio bastante saudável e gerador de excelentes resultados.

A empresa tem aumentado anualmente os dividendos à 45 anos consecutivos, mantendo uma política de distribuição pelos accionistas de 40% dos seus lucros anuais, servindo-se do restante para suportar a sua estratégia de crescimento, seja por intermédio de aquisições, seja por investimento nas áreas de investigação da empresa (normalmente cerca de 10% das vendas).

Durante este período de crise, a JNJ aproveitou alguns dos “saldos” do mercado para adquirir alguns negócios (como a Mentor) e criar parcerias com empresas farmacêuticas de forma a expandir o seu portfólio de produtos e serviços (são exemplos a Cruccel e a Elan). O Warren Buffett, o maior investidor de todos os tempos, e outros investidores em valor têm aumentado significativamente as suas posições na empresa salientando o carácter conservador do negócio aliado ao potencial de expansão a nível mundial, bem como a exposição a um sector, o da saúde, com muito boas perspectivas futuras devido ao envelhecimento progressivo da população, principalmente nos países desenvolvidos.

No seu sector de produtos farmacêuticos, a empresa enfrenta alguns riscos com alguns dos seus medicamentos com maiores volumes de vendas a enfrentarem nos próximos anos perdas de patentes, o que significa que deverão ser substituídos por genéricos. Este risco está previsto pela empresa e deverá ser contrabalançado quer pelo conjunto de medicamentos em desenvolvimento internamente quer pelas aquisições e parcerias recentemente realizadas e mencionadas anteriormente. Outro risco da empresa e do sector dos serviços de saúde será a nova legislação da área da saúde em fase de aprovação pelo governo Obama nos Estados Unidos. Aqui, mais uma vez, a JNJ é protegida pelo nível de diversificação da sua actividade pelo que nenhum sector específico que seja potencialmente afectado terá peso suficiente para atingir significativamente a performance da empresa.

Em termos de avaliação, o Price Earnings Ratio (PER), que significa, quando se compra uma acção, o número de vezes que se paga pelo ano mais recente de resultados da empresa, situa-se nos 13, o que se traduz, igualmente, numa taxa de rentabilidade inicial (os resultados líquidos mais recentes a dividir pelo preço da acção) de 7.6% com uma taxa de dividendo superior a 3%, ou seja, acima das taxas de juros dos depósitos.

Em conclusão, trata-se de uma empresa que tem demonstrado uma performance operacional bastante acima da média, com uma equipa de gestão que tem sabido alocar o capital da forma mais eficiente e com um negócio bastante diversificado, de baixo risco e com elevado potencial de crescimento.

Hugo Roque

segunda-feira, setembro 28, 2009

Acções, o Melhor Investimento a Prazo

A Recuperação dos Mercados e das Economias

Afinal o mundo não vai acabar, as empresas continuarão a produzir, as pessoas continuarão a consumir, e a crise há-de ser ultrapassada. A sustentar esta recuperação dos mercados esteve, em primeiro lugar, a estabilização do mercado de crédito que, o ano passado, por esta altura, paralisou. A falência da Lehman Brothers e a tomada de controlo, por parte dos Estados Unidos, de algumas das mais importantes instituições financeiras mundiais, assustou os aforradores levando a um pânico generalizado que congelou o sistema de crédito e, consequentemente, as economias. Os bancos centrais intervieram baixando violentamente taxas de juro para níveis mínimos históricos, ao mesmo tempo que começaram a emprestar directamente aos intermediários financeiros, injectando dinheiro no sistema. Os governos garantiram as poupanças dos contribuintes e o sistema progressivamente estabilizou.

No entanto, as consequências na economia real foram, também, dolorosas. O desemprego aumentou em flecha e o consumo caiu violentamente. Os governos elaboraram imediatamente planos de estímulo económico, que em conjunto com os estabilizadores automáticos, nomeadamente o subsídio de desemprego, contribuíram para que comecemos agora a ver alguns dados recuperação económica. A produção manufactureira recuperou e as vendas a retalho subiram no último mês. A confiança no sistema financeiro e na economia parece regressar gradualmente e isso verifica-se na melhoria dos indicadores de confiança de consumidores e produtores. Governos e Bancos Centrais dizem que ainda é cedo para se retirarem os estímulos pelo que são de esperar mais dados económicos animadores e que comprovem a recuperação.

Não existe consenso entre os economistas sobre se estes primeiros sinais serão de uma recuperação para os mesmos níveis de actividade produtiva antes desta crise, ou se iremos recuperar a um ritmo mais lento, ou de que existem riscos de voltarmos a uma recessão. São evidentes os sinais de que o consumidor está mais reticente em gastar e as taxas de poupança estão a recuperar. Apesar de, temporariamente, este factor ser prejudicial para o crescimento económico ele é, ao mesmo tempo, uma boa notícia a prazo para a economia, pois cria um base muito mais sustentável para o desenvolvimento da actividade económica do que a que tínhamos anteriormente. O desemprego, por seu turno, reage sempre com algum atraso em relação ao início da recuperação económica pelo que, provavelmente, só em 2010 poderemos começar a assistir a um redução neste indicador. Entretanto, deverá ser a componente “Estado” a proporcionar o suporte para a recuperação económica.

Os mercados accionistas, apesar de terem recuperado mais de 50% desde os mínimos de Março deste ano, estão ainda cerca de 30% abaixo dos níveis máximos de 2007. Não quer dizer que vamos regressar rapidamente para esses valores. Muito dificilmente. Mas significa que temos ainda muito potencial de recuperação. As várias classes de activos dos mercados tendem, a prazo, a reverter para uma média estável de retornos positivos, ou seja, grandes quedas são seguidas de grandes subidas e vice-versa. E, na verdade, de entre os vários activos disponíveis para o investidor aplicar as suas poupanças (acções, obrigações, depósitos, imobiliário), são as acções que apresentam, a prazo, as melhores rentabilidades.

Acções para o Longo Prazo

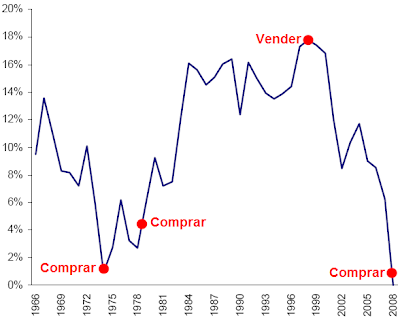

Num artigo do Jornal Expresso do passado dia 29 de Agosto, foram analisados os retornos de várias classes de activos durante os últimos 16 anos, ou seja, de 1993 até Agosto deste ano. A conclusão foi a de que, nesse período de tempo, o melhor investimento foram as acções com rendimentos anuais de 9,23%, apesar de durante este período termos tido duas grandes correcções no mercado de capitais, a primeira entre 2002 e 2003 e a segunda entre 2007 e 2009, esta a pior crise dos últimos 80 anos. Num período onde a inflação anual se situou nos 3,3%, a dívida pública obteve um desempenho de 7,9%, os certificados de aforro 5,6% e os depósitos a prazo conseguiram 4,2%, ainda assim acima da inflação. A classe do imobiliário foi a que apresentou a pior performance com uma rentabilidade anual de 2,5% ao ano.

Vários outros estudos internacionais comprovam estes mesmos resultados em mercados estrangeiros. De facto, se compararmos os retornos das várias classes de activos ao longo dos últimos 86 anos (de 1921 a 2003) para o mercado americano, como podemos ver no gráfico anexo, a diferença entre aplicar 1 dólar em acções em 1921 e aplicar em acções do tesouro americanos é de 7.403,00 dólares apesar de termos tido pelo meio um Grande Depressão, uma Guerra Mundial, duas crises petrolíferas, o crash de 1987 e o rebentar da bolha tecnológica em 2000.

Realmente visionário foi o que disse um corrector numa edição do “Wall Street Journal” de 1930, em plena Grande Depressão: “Quando este reajustamento económico e de mercado estiver completado, será meramente representado por uma pequena curva decrescente na nossa resistente curva de prosperidade, consumo, produção e eficiência.” Não poderemos afirmar o mesmo agora?

Hugo Roque

Afinal o mundo não vai acabar, as empresas continuarão a produzir, as pessoas continuarão a consumir, e a crise há-de ser ultrapassada. A sustentar esta recuperação dos mercados esteve, em primeiro lugar, a estabilização do mercado de crédito que, o ano passado, por esta altura, paralisou. A falência da Lehman Brothers e a tomada de controlo, por parte dos Estados Unidos, de algumas das mais importantes instituições financeiras mundiais, assustou os aforradores levando a um pânico generalizado que congelou o sistema de crédito e, consequentemente, as economias. Os bancos centrais intervieram baixando violentamente taxas de juro para níveis mínimos históricos, ao mesmo tempo que começaram a emprestar directamente aos intermediários financeiros, injectando dinheiro no sistema. Os governos garantiram as poupanças dos contribuintes e o sistema progressivamente estabilizou.

No entanto, as consequências na economia real foram, também, dolorosas. O desemprego aumentou em flecha e o consumo caiu violentamente. Os governos elaboraram imediatamente planos de estímulo económico, que em conjunto com os estabilizadores automáticos, nomeadamente o subsídio de desemprego, contribuíram para que comecemos agora a ver alguns dados recuperação económica. A produção manufactureira recuperou e as vendas a retalho subiram no último mês. A confiança no sistema financeiro e na economia parece regressar gradualmente e isso verifica-se na melhoria dos indicadores de confiança de consumidores e produtores. Governos e Bancos Centrais dizem que ainda é cedo para se retirarem os estímulos pelo que são de esperar mais dados económicos animadores e que comprovem a recuperação.

Não existe consenso entre os economistas sobre se estes primeiros sinais serão de uma recuperação para os mesmos níveis de actividade produtiva antes desta crise, ou se iremos recuperar a um ritmo mais lento, ou de que existem riscos de voltarmos a uma recessão. São evidentes os sinais de que o consumidor está mais reticente em gastar e as taxas de poupança estão a recuperar. Apesar de, temporariamente, este factor ser prejudicial para o crescimento económico ele é, ao mesmo tempo, uma boa notícia a prazo para a economia, pois cria um base muito mais sustentável para o desenvolvimento da actividade económica do que a que tínhamos anteriormente. O desemprego, por seu turno, reage sempre com algum atraso em relação ao início da recuperação económica pelo que, provavelmente, só em 2010 poderemos começar a assistir a um redução neste indicador. Entretanto, deverá ser a componente “Estado” a proporcionar o suporte para a recuperação económica.

Os mercados accionistas, apesar de terem recuperado mais de 50% desde os mínimos de Março deste ano, estão ainda cerca de 30% abaixo dos níveis máximos de 2007. Não quer dizer que vamos regressar rapidamente para esses valores. Muito dificilmente. Mas significa que temos ainda muito potencial de recuperação. As várias classes de activos dos mercados tendem, a prazo, a reverter para uma média estável de retornos positivos, ou seja, grandes quedas são seguidas de grandes subidas e vice-versa. E, na verdade, de entre os vários activos disponíveis para o investidor aplicar as suas poupanças (acções, obrigações, depósitos, imobiliário), são as acções que apresentam, a prazo, as melhores rentabilidades.

Acções para o Longo Prazo

Num artigo do Jornal Expresso do passado dia 29 de Agosto, foram analisados os retornos de várias classes de activos durante os últimos 16 anos, ou seja, de 1993 até Agosto deste ano. A conclusão foi a de que, nesse período de tempo, o melhor investimento foram as acções com rendimentos anuais de 9,23%, apesar de durante este período termos tido duas grandes correcções no mercado de capitais, a primeira entre 2002 e 2003 e a segunda entre 2007 e 2009, esta a pior crise dos últimos 80 anos. Num período onde a inflação anual se situou nos 3,3%, a dívida pública obteve um desempenho de 7,9%, os certificados de aforro 5,6% e os depósitos a prazo conseguiram 4,2%, ainda assim acima da inflação. A classe do imobiliário foi a que apresentou a pior performance com uma rentabilidade anual de 2,5% ao ano.

Vários outros estudos internacionais comprovam estes mesmos resultados em mercados estrangeiros. De facto, se compararmos os retornos das várias classes de activos ao longo dos últimos 86 anos (de 1921 a 2003) para o mercado americano, como podemos ver no gráfico anexo, a diferença entre aplicar 1 dólar em acções em 1921 e aplicar em acções do tesouro americanos é de 7.403,00 dólares apesar de termos tido pelo meio um Grande Depressão, uma Guerra Mundial, duas crises petrolíferas, o crash de 1987 e o rebentar da bolha tecnológica em 2000.

Realmente visionário foi o que disse um corrector numa edição do “Wall Street Journal” de 1930, em plena Grande Depressão: “Quando este reajustamento económico e de mercado estiver completado, será meramente representado por uma pequena curva decrescente na nossa resistente curva de prosperidade, consumo, produção e eficiência.” Não poderemos afirmar o mesmo agora?

Hugo Roque

terça-feira, agosto 25, 2009

Bruce Greenwald sobre Value Investing

Bruce Greenwald explica, neste vídeo, o que é o Value Investing. Este é o auto daquele que para mim é um dos mais relevantes livros sobre a matéria: Value Investing: from Graham to Buffett and Beyond.

segunda-feira, julho 06, 2009

Pfizer

A 06/03/2009 os mercados de acções americanos fizeram os seus mínimos históricos de mais de uma década. Desde então recuperaram, em média, mais de 30%. Na Europa, os mínimos foram a 09/03/2009. As recuperações foram semelhantes. Nos últimos 2 meses os mercados têm consolidado, os indicadores económicos têm demonstrado algumas melhorias, mas ainda não há sinais claros de viragem, continuando o desemprego a agravar-se. A próxima estação de apresentação de resultados está à porta tendo início já esta semana. As previsões são para mais quedas nos resultados das empresas relativos ao 2º trimestre, pelo que um atenuar destes recuos significaria uma surpresa nos resultados que poderia contribuir para dar mais um impulso aos mercados. Vamos acompanhar. Entretanto, e a estes níveis de avaliação, o mercado continua a oferecer excelentes oportunidades de compra para o investidor em valor, em grandes empresas mundiais. Um desses exemplos é a Pfizer.

A Pfizer (PFE) é a maior empresa farmacêutica mundial, com vendas anuais de cerca de $50.000 milhões de dólares. Detém um portfólio de grandes marcas de medicamentos, como o Lipitor (para o colesterol), o Celebrex (para a artrite), o Viagra (para a impotência), o Lyrica (para a epilepsia e alguns tipos de dor neuropática). Medicamentos recentemente aprovados e com potencial para serem blockbusters incluem o Sutent (para combate ao cancro) e o Chantix (para deixar de fumar).

O sector farmacêutico goza de margens de lucros elevadas devido à protecção contra cópia que os seus produtos conseguem através de patentes com são concedidas por um período alargado de tempo. Como maior farmacêutica mundial a Pfizer detém vantagens competitivas que a distinguem da concorrência. Desde logo a sua larga escala de produção, de investigação e desenvolvimento (I&D) e de marketing e distribuição posicionam-na num nível mais elevado de eficiência, pois lhe permitem obter o melhor custo de produção, um volume de I&D que lhe proporciona maiores probabilidades de descoberta de novos medicamentos (esta força é evidenciada pela sua actual carteira de mais de 100 medicamentos em desenvolvimento e de mais de 300 em investigação), e uma vasta rede de vendas com os melhores resultados. Particularmente nesta área de Marketing e Distribuição, a Pfizer tem demonstrado enorme capacidade para, por um lado, suportar os seus vendedores com grandes campanhas de promoção e estudos exaustivos dos benefícios dos seus produtos e, por outro, proporcionar a empresas mais pequenas um potencial parceiro que detém a estrutura ideal para comercializar os seus produtos. O balanço da Pfizer, de rating AA, suporta toda esta estrutura operacional, demonstrando a sua robustez e segurança. Em termos de performance operacional, a Pfizer conseguiu nos últimos 10 anos uma rentabilidade do capital próprio média de cerca de 25%, com margens de lucro acima dos 20% e crescimento dos resultados a uma taxa anual média de 8%.

No entanto, a Pfizer vive desafios importantes neste momento, pois encontra-se numa situação em que alguns dos seus medicamentos mais vendidos vão ver as suas patentes expirar, incluindo o medicamento mais vendido do mundo, o Lipitor, que representa cerca de 25% das vendas da Pfizer e verá as suas patentes terminarem em 2010/2011. A empresa já se vem preparando à alguns anos para este evento, cortando custos e melhorando a sua performance operacional. No entanto, o passo decisivo foi dado recentemente com o anúncio de fusão com a Wyeth, num negócio avaliado em $60.000 de dólares. Um vez completada a fusão (prevista para o final deste ano de 2009) o Lipitor deve passar a representar cerca de 13% das vendas da nova empresa vendo a sua representação nos resultados da empresa bastante diluída, sendo que a Pfizer vai ganhar, também, uma posição muito mais forte no sector biológico onde a Wyeth detém a vacina Prevnar (contra a Meningite) e o Enbrel (contra a artrite reumatóide). Para além disto, a Pfizer ganha também o promissor portfólio de medicamentos em desenvolvimento da Wyeth, e o potencial de sinergias, através de corte de custos duplicados que vão contribuir para o aumento de resultados. Embora a Pfizer tenha de contrair dívida (no montante de $22.500 milhões) para concretizar este negócio, o seu forte balanço e cash-flows regulares deverão contribuir para a reduzir nos próximos anos, mantendo uma taxa de dividendo que ao preço actual ronda os 4.4%. A Pfizer está também a apostar bastante no mercado de genéricos.

O sector farmacêutico comporta também riscos específicos no que respeita à crescente dificuldade em aprovar novos medicamentos devido a entidades reguladoras cada vez mais rigorosas, às gestores de seguras de saúde que possuem maior poder negocial, e aos riscos de contencioso que embora sejam baixos podem sempre acontecer.

Em termos de avaliação a Pfizer encontra-se no PER (relação entre a cotação do negócio e os resultados que dá) e Price Book (relação entre cotação e o valor contabilístico por acção da empresa) mínimos das últimas duas décadas. Muito barata. No actual contexto de crise mundial, a Pfizer representa uma marca forte, num sector muito estável, com cash flows bastante regulares, margens de lucro e rentabilidades muito acima da média de outros sectores e suportada por um balanço consistente. Um investimento seguro, com um bom dividendo e potencial de valorização do capital.

Hugo Roque

A Pfizer (PFE) é a maior empresa farmacêutica mundial, com vendas anuais de cerca de $50.000 milhões de dólares. Detém um portfólio de grandes marcas de medicamentos, como o Lipitor (para o colesterol), o Celebrex (para a artrite), o Viagra (para a impotência), o Lyrica (para a epilepsia e alguns tipos de dor neuropática). Medicamentos recentemente aprovados e com potencial para serem blockbusters incluem o Sutent (para combate ao cancro) e o Chantix (para deixar de fumar).

O sector farmacêutico goza de margens de lucros elevadas devido à protecção contra cópia que os seus produtos conseguem através de patentes com são concedidas por um período alargado de tempo. Como maior farmacêutica mundial a Pfizer detém vantagens competitivas que a distinguem da concorrência. Desde logo a sua larga escala de produção, de investigação e desenvolvimento (I&D) e de marketing e distribuição posicionam-na num nível mais elevado de eficiência, pois lhe permitem obter o melhor custo de produção, um volume de I&D que lhe proporciona maiores probabilidades de descoberta de novos medicamentos (esta força é evidenciada pela sua actual carteira de mais de 100 medicamentos em desenvolvimento e de mais de 300 em investigação), e uma vasta rede de vendas com os melhores resultados. Particularmente nesta área de Marketing e Distribuição, a Pfizer tem demonstrado enorme capacidade para, por um lado, suportar os seus vendedores com grandes campanhas de promoção e estudos exaustivos dos benefícios dos seus produtos e, por outro, proporcionar a empresas mais pequenas um potencial parceiro que detém a estrutura ideal para comercializar os seus produtos. O balanço da Pfizer, de rating AA, suporta toda esta estrutura operacional, demonstrando a sua robustez e segurança. Em termos de performance operacional, a Pfizer conseguiu nos últimos 10 anos uma rentabilidade do capital próprio média de cerca de 25%, com margens de lucro acima dos 20% e crescimento dos resultados a uma taxa anual média de 8%.

No entanto, a Pfizer vive desafios importantes neste momento, pois encontra-se numa situação em que alguns dos seus medicamentos mais vendidos vão ver as suas patentes expirar, incluindo o medicamento mais vendido do mundo, o Lipitor, que representa cerca de 25% das vendas da Pfizer e verá as suas patentes terminarem em 2010/2011. A empresa já se vem preparando à alguns anos para este evento, cortando custos e melhorando a sua performance operacional. No entanto, o passo decisivo foi dado recentemente com o anúncio de fusão com a Wyeth, num negócio avaliado em $60.000 de dólares. Um vez completada a fusão (prevista para o final deste ano de 2009) o Lipitor deve passar a representar cerca de 13% das vendas da nova empresa vendo a sua representação nos resultados da empresa bastante diluída, sendo que a Pfizer vai ganhar, também, uma posição muito mais forte no sector biológico onde a Wyeth detém a vacina Prevnar (contra a Meningite) e o Enbrel (contra a artrite reumatóide). Para além disto, a Pfizer ganha também o promissor portfólio de medicamentos em desenvolvimento da Wyeth, e o potencial de sinergias, através de corte de custos duplicados que vão contribuir para o aumento de resultados. Embora a Pfizer tenha de contrair dívida (no montante de $22.500 milhões) para concretizar este negócio, o seu forte balanço e cash-flows regulares deverão contribuir para a reduzir nos próximos anos, mantendo uma taxa de dividendo que ao preço actual ronda os 4.4%. A Pfizer está também a apostar bastante no mercado de genéricos.

O sector farmacêutico comporta também riscos específicos no que respeita à crescente dificuldade em aprovar novos medicamentos devido a entidades reguladoras cada vez mais rigorosas, às gestores de seguras de saúde que possuem maior poder negocial, e aos riscos de contencioso que embora sejam baixos podem sempre acontecer.

Em termos de avaliação a Pfizer encontra-se no PER (relação entre a cotação do negócio e os resultados que dá) e Price Book (relação entre cotação e o valor contabilístico por acção da empresa) mínimos das últimas duas décadas. Muito barata. No actual contexto de crise mundial, a Pfizer representa uma marca forte, num sector muito estável, com cash flows bastante regulares, margens de lucro e rentabilidades muito acima da média de outros sectores e suportada por um balanço consistente. Um investimento seguro, com um bom dividendo e potencial de valorização do capital.

Hugo Roque

terça-feira, junho 09, 2009

O Investimento em Acções

Se alguma coisa esta crise tem de ensinar ao mundo, é a importância da função poupança nas economias. Os anos recentes mostraram taxas de juro muito baixas, que aliadas à ganância dos bancos e ao relaxamento dos critérios de concessão de crédito levaram a um embriagamento colectivo da sociedade seduzida pelas facilidades aparentes dos empréstimos.

O sistema financeiro está a estabilizar e a economia mundial dá os primeiros sinais de retoma. A taxa de poupança está a recuperar. Mesmo depois da crise mais violenta desde os anos 30 não passa pela cabeça de nenhum responsável político mudar de sistema de desenvolvimento. O sistema capitalista conduziu o mundo a um crescimento económico sem precedentes no último século, conduzido pelos avanços tecnológicos e pelo engenho do espírito humano que na busca de lucros para os seu negócios - o seu bem próprio - proporcionaram avanços significativos no sistema económico, na organização do trabalho e no aumento da eficiência do sistema produtivo - o bem colectivo. Hoje produz-se muito mais com muito menos. Esta crise, tal como muitas outras já ultrapassadas, servirá para refinar o sistema, torná-lo mais regulado, mais eficiente, de forma a que o sistema económico ganhe bases de sustentabilidade mais fortes. A especulação financeira deverá ser mais regulada, a supervisão mais atenta e a poupança deverá ser muito mais incentivada.

De facto, o aforrador / investidor deverá voltar a ganhar protagonismo no sistema financeiro. Agora, mais do que nunca, será necessário que as pessoas se interroguem onde deverão investir as suas poupanças, tendo em conta, também, a desilusão que foi o investimento feito através dos maiores captadores e canalizadores de poupanças: os bancos. O investidor deverá entender o investimento que está a fazer, quer sejam depósitos a prazo, obrigações, aplicações financeiras complexas (produtos estruturados), ou acções.

Da análise dos últimos 200 anos verifica-se que os activos que proporcionaram os melhores retornos foram as acções. Sobrevivendo a todo o tipo de crises - epidemias, guerras mundiais, choques petrolíferos, convulsões políticas e sociais, recessões económicas gravíssimas - as acções superaram, por uma larga margem, todos os outros activos de investimento, como as obrigações, o ouro ou o dinheiro simples.

Ter uma acção de uma empresa significa ser dono de uma pequena parte dessa empresa e, por conseguinte, ser dono duma parte dos activos e dos lucros que essa empresa irá gerar no futuro. Os negócios das empresas, normalmente, protegem o investidor da desvalorização dos activos provocada pela inflação, uma vez que as receitas e lucros gerados acompanham a subida do nível médio dos preços. No entanto, o investimento em acções tem riscos: o risco, temporário ou permanente, da perda de capital; o risco de a empresa decidir não distribuir dividendos; ou o risco do negócio da empresa. Por isto mesmo, o investimento em acções deve ser realizado de uma forma extremamente cuidadosa, focado na criação de valor a prazo e diversificado por vários títulos, negócios ou sectores de actividade.

A selecção das empresas onde investir deve obedecer a critérios consistentes e rigorosos, que permitam a escolha de negócios com vantagens competitivas que nos possibilitem prever, com alguma grau de segurança que, num prazo do 5-10 anos, esses negócios continuarão por cá a gerar lucros substanciais e a criar valor para os accionistas. Desta forma, estamos a proteger o capital investido e potenciar a sua valorização sustentável a prazo.

Numa altura de grande incerteza em relação ao futuro das economias mundiais, devemos interrogar-nos como será o mundo daqui a 10 anos. Seremos uma sociedade assim tão diferente da que fomos nas últimas décadas? As empresas não continuarão a gerar lucros? As pessoas não continuarão a consumir? Estas questões podem parecer estranhas, mas ao vermos os níveis a que estão a cotar em bolsa muitas excelentes empresas, chegamos à conclusão que a maior parte dos investidores não acredita na valorização dos negócios a prazo e prefere não investir. Estas preocupações são excessivas e provocadas por dois sentimentos básicos da natureza humana que presenciamos todos os dias nos mercados financeiros: o medo e a ganância. O economia há-de recuperar, o sistema financeiro voltará a funcionar normalmente e as boas empresas continuarão a gerar lucros para os seus accionistas.

Estes são, de facto, tempos extraordinários para o investimento em acções. Uma criteriosa carteira de investimentos deverá proporcionar retornos bastante acima da média para o investidor comum.

É claro que seria muito mais fácil investir quando todas estas nuvens de incerteza se dissipassem. No entanto, paga-se um preço muito elevado por um consenso optimista do mercado, isto é, quando o optimismo é generalizado, as acções estão muito mais caras. Os grandes negócios são feitos quando poucos investidores vêem com clareza o futuro.

As empresas de referência, a nível mundial, que normalmente transaccionam a prémio, encontram-se ainda a transaccionar a níveis de desconto significativos, que garantem ao investidor uma margem de segurança bastante confortável, considerando um período de investimento de 2 a 5 anos.

Hugo Roque

O sistema financeiro está a estabilizar e a economia mundial dá os primeiros sinais de retoma. A taxa de poupança está a recuperar. Mesmo depois da crise mais violenta desde os anos 30 não passa pela cabeça de nenhum responsável político mudar de sistema de desenvolvimento. O sistema capitalista conduziu o mundo a um crescimento económico sem precedentes no último século, conduzido pelos avanços tecnológicos e pelo engenho do espírito humano que na busca de lucros para os seu negócios - o seu bem próprio - proporcionaram avanços significativos no sistema económico, na organização do trabalho e no aumento da eficiência do sistema produtivo - o bem colectivo. Hoje produz-se muito mais com muito menos. Esta crise, tal como muitas outras já ultrapassadas, servirá para refinar o sistema, torná-lo mais regulado, mais eficiente, de forma a que o sistema económico ganhe bases de sustentabilidade mais fortes. A especulação financeira deverá ser mais regulada, a supervisão mais atenta e a poupança deverá ser muito mais incentivada.

De facto, o aforrador / investidor deverá voltar a ganhar protagonismo no sistema financeiro. Agora, mais do que nunca, será necessário que as pessoas se interroguem onde deverão investir as suas poupanças, tendo em conta, também, a desilusão que foi o investimento feito através dos maiores captadores e canalizadores de poupanças: os bancos. O investidor deverá entender o investimento que está a fazer, quer sejam depósitos a prazo, obrigações, aplicações financeiras complexas (produtos estruturados), ou acções.

Da análise dos últimos 200 anos verifica-se que os activos que proporcionaram os melhores retornos foram as acções. Sobrevivendo a todo o tipo de crises - epidemias, guerras mundiais, choques petrolíferos, convulsões políticas e sociais, recessões económicas gravíssimas - as acções superaram, por uma larga margem, todos os outros activos de investimento, como as obrigações, o ouro ou o dinheiro simples.

Ter uma acção de uma empresa significa ser dono de uma pequena parte dessa empresa e, por conseguinte, ser dono duma parte dos activos e dos lucros que essa empresa irá gerar no futuro. Os negócios das empresas, normalmente, protegem o investidor da desvalorização dos activos provocada pela inflação, uma vez que as receitas e lucros gerados acompanham a subida do nível médio dos preços. No entanto, o investimento em acções tem riscos: o risco, temporário ou permanente, da perda de capital; o risco de a empresa decidir não distribuir dividendos; ou o risco do negócio da empresa. Por isto mesmo, o investimento em acções deve ser realizado de uma forma extremamente cuidadosa, focado na criação de valor a prazo e diversificado por vários títulos, negócios ou sectores de actividade.

A selecção das empresas onde investir deve obedecer a critérios consistentes e rigorosos, que permitam a escolha de negócios com vantagens competitivas que nos possibilitem prever, com alguma grau de segurança que, num prazo do 5-10 anos, esses negócios continuarão por cá a gerar lucros substanciais e a criar valor para os accionistas. Desta forma, estamos a proteger o capital investido e potenciar a sua valorização sustentável a prazo.

Numa altura de grande incerteza em relação ao futuro das economias mundiais, devemos interrogar-nos como será o mundo daqui a 10 anos. Seremos uma sociedade assim tão diferente da que fomos nas últimas décadas? As empresas não continuarão a gerar lucros? As pessoas não continuarão a consumir? Estas questões podem parecer estranhas, mas ao vermos os níveis a que estão a cotar em bolsa muitas excelentes empresas, chegamos à conclusão que a maior parte dos investidores não acredita na valorização dos negócios a prazo e prefere não investir. Estas preocupações são excessivas e provocadas por dois sentimentos básicos da natureza humana que presenciamos todos os dias nos mercados financeiros: o medo e a ganância. O economia há-de recuperar, o sistema financeiro voltará a funcionar normalmente e as boas empresas continuarão a gerar lucros para os seus accionistas.

Estes são, de facto, tempos extraordinários para o investimento em acções. Uma criteriosa carteira de investimentos deverá proporcionar retornos bastante acima da média para o investidor comum.

É claro que seria muito mais fácil investir quando todas estas nuvens de incerteza se dissipassem. No entanto, paga-se um preço muito elevado por um consenso optimista do mercado, isto é, quando o optimismo é generalizado, as acções estão muito mais caras. Os grandes negócios são feitos quando poucos investidores vêem com clareza o futuro.

As empresas de referência, a nível mundial, que normalmente transaccionam a prémio, encontram-se ainda a transaccionar a níveis de desconto significativos, que garantem ao investidor uma margem de segurança bastante confortável, considerando um período de investimento de 2 a 5 anos.

Hugo Roque

segunda-feira, maio 04, 2009

Lição Value Investing por Seth Klarman

Grande lição de Value Investor, dentro do contexto actual de mercado e por um dos melhores investidres em valor da actualidade, Seth Klarman, fundador e presidente da socidade de investimentos Baupost e autor do livro de culto "Margin of Safety".

Vídeo

Vídeo

quarta-feira, abril 15, 2009

What Has Worked In Investing?

Excelente documento da firma gestão de activos Tweedy Brown, investidores em valor. Nele são compiladas uma série de estudos sobre várias estratégias de investimento em valor com resultados excelentes.

What Has Worked In Investing?

What Has Worked In Investing?

sexta-feira, abril 03, 2009

10 Princípios de Investimento em Valor

Na selecção de investimentos devemos levar em conta 10 princípios fundamentais de investimento. Abaixo elencamos as 10 questões às quais as empresas deverão responder afirmativamente de forma a qualificarem como títulos de inquestionável valor.

1º A empresa apresenta retornos elevados, superiores a 12%, nos capitais próprios de forma consistente? As melhores empresas/negócios são aqueles que geram os lucros mais elevados com o mínimo de capitais investidos. A consistência dessas rentabilidades (nos últimos 10 anos) permitirão à empresa sustentar-se solidamente em períodos mais complicados. A existência de administrações competentes e honestas potenciam a existência deste tipo de retornos.

2º A empresa apresenta retornos elevados, superiores a 12%, no total dos capitais investidos de forma consistente? As fontes de financiamento das actividades das empresas são o seu capital próprio e dívida. As duas têm de ser remuneradas pela empresa, embora de forma diferente (dividendos no caso do capital e juros no caso de obrigações). Uma empresa com rentabilidades bastante acima do custo dos seus financiamentos, a prazo, cria valor para os seus accionistas.

Estes dois princípios indicam vantagens competitivas fortes e possivelmente duradouras que permitirão à empresa: destacar-se relativamente aos seus concorrentes; manter a sua posição estratégica competitiva e perspectivas de rentabilidades; recuperar rapidamente de qualquer infortúnio de curto prazo ao qual o mercado de capitais reage tão exageradamente. Assim, retornos elevados consistentes são essenciais.

3º Os resultados demonstram uma tendência forte de subida? Uma empresa com vantagens competitivas duráveis pode orgulhar-se de lucros por acção elevados, consistentes e em crescimento. Nesta situação será muito mais fácil de se efectuarem previsões relativamente à sua evolução futura, se comparadas com empresas que apresentem historicamente resultados muito voláteis.

4º A empresa tem um balanço conservador? Empresas com endividamento baixo, têm maior flexibilidade de gestão face a crises temporárias no negócio. Por outro lado, possuem a solidez necessária para investir aumentar os seus negócios e alargar as suas vantagens competitivas. Uma regra simples de avaliação do conservadorismo da empresa face à dívida que detém é a de que a dívida de longo prazo da empresa deverá ser inferior a cinco vezes os seus lucros líquidos.

5º A empresa detém vantagens competitivas nos mercados onde opera (activos intangíveis, custos de mudança, redes de utilizadores ou vantagens de custo)? Uma empresa com excelentes margens de lucro e rentabilidades sustentáveis deriva essa performance de um conjunto de qualidades intrínsecas que possibilitam a criação e consolidação das suas vantagens competitivas, que poderão ser:

- Activos Intangíveis: marcas fortes (ex: Coca Cola), patentes de comercialização (ex: Pfizer) ou licenças reguladoras de operação (ex: Moody’s), são alguns dos activos intangíveis que possibilitam às empresas que os detêm obterem margens mais elevadas nos produtos e serviços que vendem pelo facto de se encontrarem numa situação privilegiada que coloca a concorrência num patamar bastante inferior beneficiando a empresa de ganhos de monopólio.

- Custos de Mudança: existem negócios em que os clientes têm bastantes dificuldades em mudar para um concorrente pois os custos dessa mudança são muito grandes. Podem ser custos burocráticos (ex: mudar de banco), ou custos de aprendizagem (ex: mudar de software específico), etc. Esta dificuldade dos clientes dá à empresa poder negocial.

- Redes de Utilizadores: mecanismo poderoso que se traduz no facto de em determinados negócios o produto ou serviço que providenciam só terá valor se existir uma rede de utilizadores alargada. As empresas que detêm essas redes de utilizadores obtêm vantagens competitivas significativas (ex: rede de utilizadores de telemóveis, rede de utilizadores de sistemas operativos – Windows, etc).

- Vantagens de Custo: Processos produtivos mais eficientes, a localização das suas fábricas ou lojas, o acesso aos factores produtivos e as economias de escala de produção da empresa, flexibilizam a sua estrutura de custos e permitem a obtenção de margens de lucro consideráveis.

6º A empresa está inserida num sector demasiado dependente das suas organizações laborais? Empresas nestes sectores raramente têm vantagens competitivas duráveis devido à rigidez da sua estrutura, da legislação laboral e dos custos salariais.

7º A empresa pode aumentar os preços de acordo com a inflação? A empresa tem liberdade para ajustar os preços dos seus produtos de acordo com o aumento dos custos de produção. A inflação é um imposto escondido que pode diluir com o tempo e de forma significativa os retornos de uma empresa. É importante o negócio deter qualidades que lhe permitam aumentar os preços acima da inflação.

8º Como reinveste a empresa os lucros retidos? Investir os lucros na expansão do negócio e/ou nas unidades de negócio mais rentáveis são excelentes formas de aplicar os lucros retidos. Estes investimentos permitirão à empresa criar condições para futuramente obter maiores lucros para os accionistas. No entanto, se as oportunidades de investimento não são efectivas e rentáveis é preferível a distribuição dos lucros pelos accionistas.

9º A empresa recompra acções próprias? A empresa dispõe de duas formas de distribuição dos lucros pelos accionistas: a distribuição de dividendos e a recompra de acções. A recompra de acções é preferível em termos fiscais à distribuição de dividendos pois não são tributadas. Sempre que as acções da empresa transaccionem abaixo do seu valor intrínseco é boa política recomprar acções próprias. Desta forma, a participação de cada accionista na empresa aumentará percentualmente e a um preço baixo o que significará maiores retornos para o futuro sem qualquer custo fiscal.

10º O valor contabilístico da empresa está a subir? Empresas com resultados consistentes, boas rentabilidades dos capitais investidos deverão evidenciar valores contabilísticos dos seus capitais próprios (activos menos passivos) crescentes. O mercado tende, a prazo, a reflectir o valor da empresa.

Seguindo estes critérios rigorosos de selecção de empresas para investimento, a compra de acções não é mais do que a compra de uma parte de um bom negócio. Se esse negócio for comprado significativamente a desconto do seu valor justo (com margem de segurança), como actualmente acontece com muitas empresas cotadas na bolsa, a prazo são de esperar excelentes retornos.

Hugo Roque

1º A empresa apresenta retornos elevados, superiores a 12%, nos capitais próprios de forma consistente? As melhores empresas/negócios são aqueles que geram os lucros mais elevados com o mínimo de capitais investidos. A consistência dessas rentabilidades (nos últimos 10 anos) permitirão à empresa sustentar-se solidamente em períodos mais complicados. A existência de administrações competentes e honestas potenciam a existência deste tipo de retornos.

2º A empresa apresenta retornos elevados, superiores a 12%, no total dos capitais investidos de forma consistente? As fontes de financiamento das actividades das empresas são o seu capital próprio e dívida. As duas têm de ser remuneradas pela empresa, embora de forma diferente (dividendos no caso do capital e juros no caso de obrigações). Uma empresa com rentabilidades bastante acima do custo dos seus financiamentos, a prazo, cria valor para os seus accionistas.

Estes dois princípios indicam vantagens competitivas fortes e possivelmente duradouras que permitirão à empresa: destacar-se relativamente aos seus concorrentes; manter a sua posição estratégica competitiva e perspectivas de rentabilidades; recuperar rapidamente de qualquer infortúnio de curto prazo ao qual o mercado de capitais reage tão exageradamente. Assim, retornos elevados consistentes são essenciais.

3º Os resultados demonstram uma tendência forte de subida? Uma empresa com vantagens competitivas duráveis pode orgulhar-se de lucros por acção elevados, consistentes e em crescimento. Nesta situação será muito mais fácil de se efectuarem previsões relativamente à sua evolução futura, se comparadas com empresas que apresentem historicamente resultados muito voláteis.

4º A empresa tem um balanço conservador? Empresas com endividamento baixo, têm maior flexibilidade de gestão face a crises temporárias no negócio. Por outro lado, possuem a solidez necessária para investir aumentar os seus negócios e alargar as suas vantagens competitivas. Uma regra simples de avaliação do conservadorismo da empresa face à dívida que detém é a de que a dívida de longo prazo da empresa deverá ser inferior a cinco vezes os seus lucros líquidos.

5º A empresa detém vantagens competitivas nos mercados onde opera (activos intangíveis, custos de mudança, redes de utilizadores ou vantagens de custo)? Uma empresa com excelentes margens de lucro e rentabilidades sustentáveis deriva essa performance de um conjunto de qualidades intrínsecas que possibilitam a criação e consolidação das suas vantagens competitivas, que poderão ser:

- Activos Intangíveis: marcas fortes (ex: Coca Cola), patentes de comercialização (ex: Pfizer) ou licenças reguladoras de operação (ex: Moody’s), são alguns dos activos intangíveis que possibilitam às empresas que os detêm obterem margens mais elevadas nos produtos e serviços que vendem pelo facto de se encontrarem numa situação privilegiada que coloca a concorrência num patamar bastante inferior beneficiando a empresa de ganhos de monopólio.

- Custos de Mudança: existem negócios em que os clientes têm bastantes dificuldades em mudar para um concorrente pois os custos dessa mudança são muito grandes. Podem ser custos burocráticos (ex: mudar de banco), ou custos de aprendizagem (ex: mudar de software específico), etc. Esta dificuldade dos clientes dá à empresa poder negocial.

- Redes de Utilizadores: mecanismo poderoso que se traduz no facto de em determinados negócios o produto ou serviço que providenciam só terá valor se existir uma rede de utilizadores alargada. As empresas que detêm essas redes de utilizadores obtêm vantagens competitivas significativas (ex: rede de utilizadores de telemóveis, rede de utilizadores de sistemas operativos – Windows, etc).

- Vantagens de Custo: Processos produtivos mais eficientes, a localização das suas fábricas ou lojas, o acesso aos factores produtivos e as economias de escala de produção da empresa, flexibilizam a sua estrutura de custos e permitem a obtenção de margens de lucro consideráveis.

6º A empresa está inserida num sector demasiado dependente das suas organizações laborais? Empresas nestes sectores raramente têm vantagens competitivas duráveis devido à rigidez da sua estrutura, da legislação laboral e dos custos salariais.

7º A empresa pode aumentar os preços de acordo com a inflação? A empresa tem liberdade para ajustar os preços dos seus produtos de acordo com o aumento dos custos de produção. A inflação é um imposto escondido que pode diluir com o tempo e de forma significativa os retornos de uma empresa. É importante o negócio deter qualidades que lhe permitam aumentar os preços acima da inflação.

8º Como reinveste a empresa os lucros retidos? Investir os lucros na expansão do negócio e/ou nas unidades de negócio mais rentáveis são excelentes formas de aplicar os lucros retidos. Estes investimentos permitirão à empresa criar condições para futuramente obter maiores lucros para os accionistas. No entanto, se as oportunidades de investimento não são efectivas e rentáveis é preferível a distribuição dos lucros pelos accionistas.

9º A empresa recompra acções próprias? A empresa dispõe de duas formas de distribuição dos lucros pelos accionistas: a distribuição de dividendos e a recompra de acções. A recompra de acções é preferível em termos fiscais à distribuição de dividendos pois não são tributadas. Sempre que as acções da empresa transaccionem abaixo do seu valor intrínseco é boa política recomprar acções próprias. Desta forma, a participação de cada accionista na empresa aumentará percentualmente e a um preço baixo o que significará maiores retornos para o futuro sem qualquer custo fiscal.

10º O valor contabilístico da empresa está a subir? Empresas com resultados consistentes, boas rentabilidades dos capitais investidos deverão evidenciar valores contabilísticos dos seus capitais próprios (activos menos passivos) crescentes. O mercado tende, a prazo, a reflectir o valor da empresa.

Seguindo estes critérios rigorosos de selecção de empresas para investimento, a compra de acções não é mais do que a compra de uma parte de um bom negócio. Se esse negócio for comprado significativamente a desconto do seu valor justo (com margem de segurança), como actualmente acontece com muitas empresas cotadas na bolsa, a prazo são de esperar excelentes retornos.

Hugo Roque

Aula de David Swensen’s sobre Alocação Activos

David Swensen, Yale’s Chief Investment Officer and manager of the University’s endowment, discusses the tactics and tools that Yale and other endowments use to create long-term, positive investment returns.

segunda-feira, março 16, 2009

General Electric

A General Electric (GE), a histórica empresa com origens no final do século XIX pela parte do inventor americano Thomas Edison, é hoje um grupo consolidado com interesses bastante diversificados por sectores e por países. Os seus negócios dividem-se em 5 unidades: Infra-Estruturas Tecnológicas; Infra-Estruturas Energéticas; NBC Universal; Consumo e Indústria; e Serviços Financeiros e de Capital. Esta última unidade é a maior representando 55% das vendas totais do grupo.

A área de infra-estruturas é o principal veículo de crescimento do grupo, com boas perspectivas de evolução e excelente performance operacional. Nestes segmentos, o grupo procura produzir itens derivados de engenharia altamente especializada como motores de jactos ou turbinas de centrais eléctricas, para mercados de grande dimensão com amplas oportunidades de expansão. A GE encontra-se especialmente bem posicionada no sector das infra-estruturas energéticas e em particular no fabrico de componentes produtores de energias mais limpas e renováveis que se encontram em franco crescimento. A comprová-lo está o compromisso recente da administração Obama em aplicar 15 mil milhões de dólares nesse sector, dentro do seu plano de estímulo para a economia americana que deverá beneficiar claramente a GE.

Metade das vendas do grupo deriva do segmento financeiro que tem sofrido bastantes problemas nos últimos meses sendo mesmo o responsável pela pobre performance da acção nesse período. A GE Capital Services gere um balanço de aproximadamente 700 mil milhões de dólares de activos. O rating de AAA do grupo permite a este segmento financiar-se em condições bastante favoráveis podendo, consequentemente, obter excelentes spreads nos empréstimos que faz aos seus clientes. No entanto, a recente crise de crédito e recessão económica aumentou consideravelmente os empréstimos em incumprimento tendo penalizado bastante os últimos resultados trimestrais. Será de esperar igualmente um retrocesso temporário nas encomendas provindas de projectos infra-estruturais.

As vendas totais do grupo deverão manter-se em relação a 2008 embora as margens de lucro operacional possam recuar em 2009. A empresa, muito recentemente, viu-se obrigada a cortar o seu dividendo (representando agora 4.7% da cotação) como medida preventiva para conservar dinheiro para tempos mais difíceis. Existe ainda o risco de a empresa ver seu rating de crédito cortado como consequência do agravamento das condições dos mercados de crédito.

Com todas esta nuvens cinzentas a pairar sobre o título, a sua cotação tem sido extremamente penalizada (fechou na passada sexta-feira dia 27/02 a 8.51$) estando a transaccionar a um desconto considerável, em termos de PER (Price Earnings Ratio), em relação ao S&P500, o maior índice americano, quando, historicamente, a GE sempre transaccionou a prémio, demonstrando as suas qualidades de empresa de fundamentais estáveis, diversificada e de crescimento. Na figura anexa podemos verificar a performance histórica da empresa em termos de crescimento de resultados líquidos (crescimento de 10%/ano nos últimos 19 anos) e, nomeadamente, a forma de como se comportou em recessões anteriores. Sem dúvida, uma excelente empresa com um desconto considerável que dará ao investidor em valor uma margem de segurança apreciável, sendo garantia de excelente retorno para os próximos anos. O foco na investigação e desenvolvimento e a capitalização das sinergias internas do grupo continuam a posicioná-lo no futuro e em mercados de grande crescimento.

Hugo Roque